协会勘误后,第一步多乘了ytm,能否确认正确做法?

发亮_品职助教 · 2022年08月24日

嗨,努力学习的PZer你好:

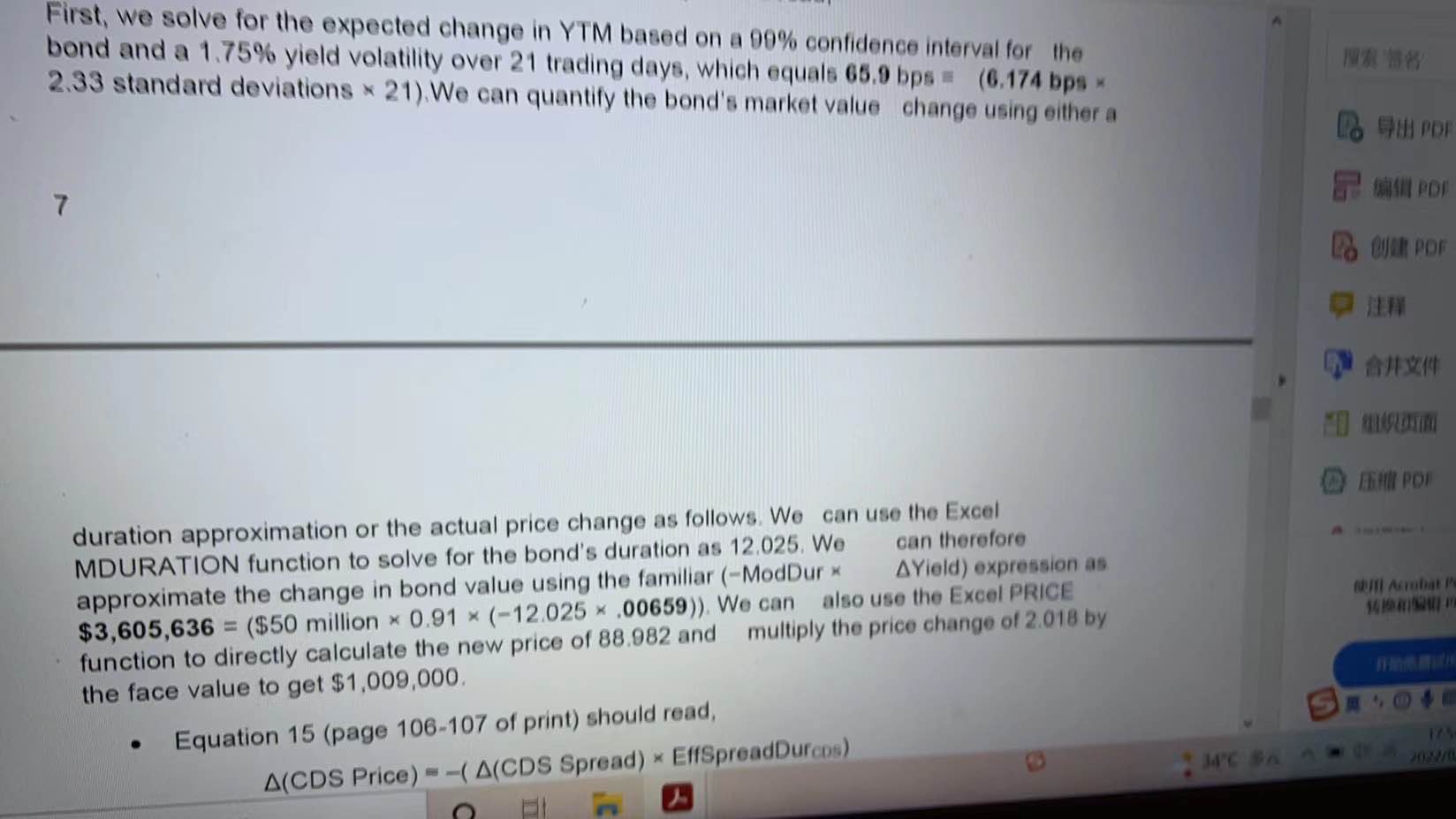

说一下哈,协会的勘误是这样,就是原版书例题里面,yield volatility的数据太大了,导致算出来的债券价格下跌幅度超过了100%,显然是不符合常理的。所以这道例题现在的勘误就是把这个Yield volatility的数据改了,算法还是和原来一样的,算法没有改动哈。

然后我们的基础课以及押题班里面的课,这个题型的算法是正确的哈,和原版书例题、课后题、以及这个勘误的算法是一致的。我们当时在做讲义的时候,就发现原版书这道题数据有问题,所以在基础班的这道例题里面把yield volatility的数据改小了。咱们学员不用担心哈,我们学的算法是正确的,算法可以分两步:

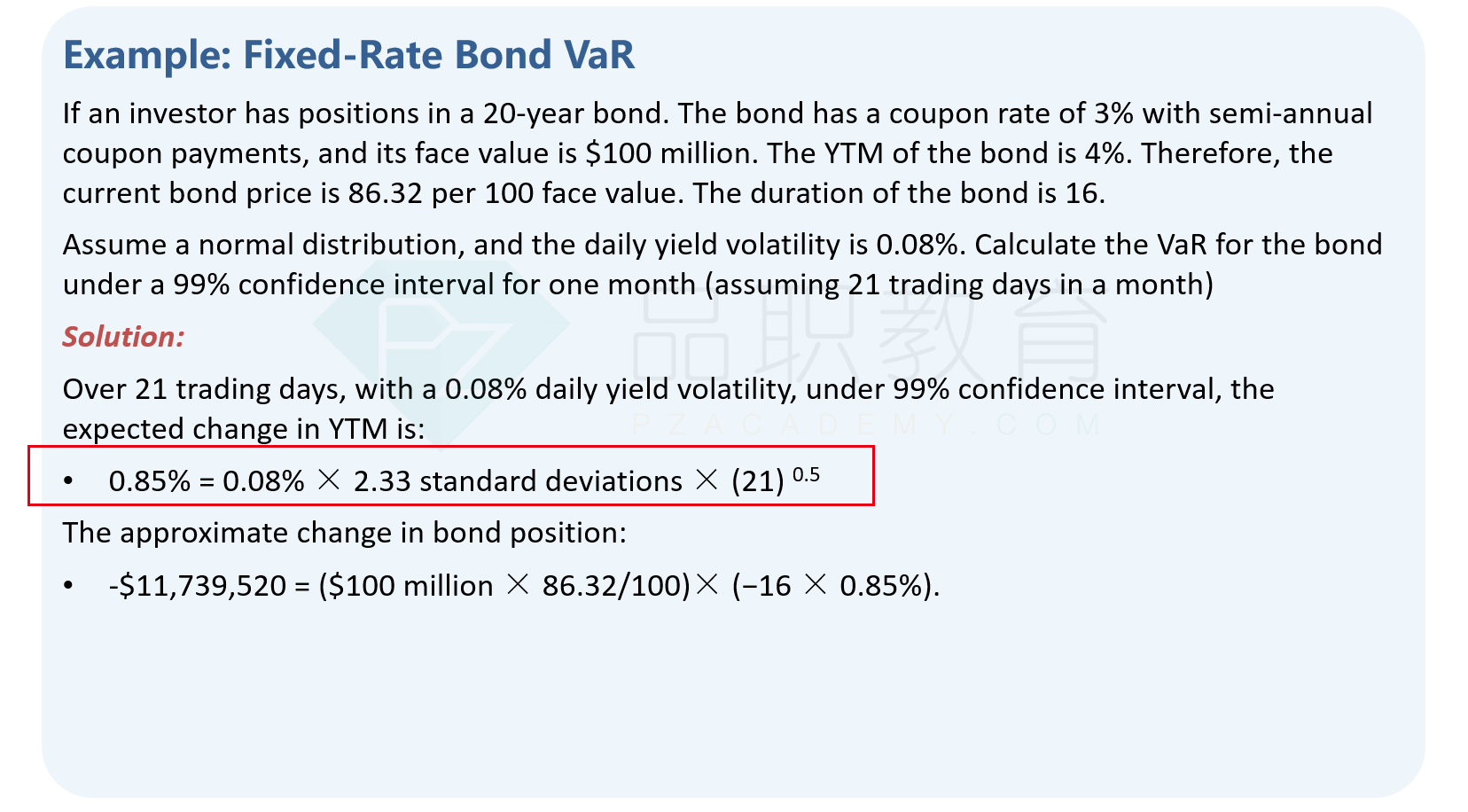

1、用Yield volatility算收益率的VaR值,这个对应讲义(押题班是一样的)下面的红框,也是协会勘误里6.174×2.33×根号21这步(协会勘误忘记给21开根号了,否则算不出65.9bps这个值)

2、第二步就是用算出来的Yield VaR值,乘以债券Duration再乘以债券的market value,可以算债券Value的VaR值,对应的就是下图讲义里面的第二步,也是协会勘误里的$3,605,636 = ($50 million × 0.91 × (−12.025 × .00659))这步

咱们的算法和协会勘误后的也一致哈,协会勘误只是改一下计算的数据。另外现在协会的这份勘误里面还有错,就是21没开根号,否则算不出他给的答案,同时题干条件没有给出6.174bps这个数据。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

pzqa015 · 2022年08月21日

嗨,爱思考的PZer你好:

正确做法如下,不用看勘误了

本题让计算的是Bond Position的var,也就是一定概率下债券市值的最大损失。

根据△P=-P*md*△y,只有当△y取正且最大时,△P变动方向为负且最大,此时可以得到债券市值的最大损失。

所以,我们要先找到△y取正的最大值。

根据Var的公式,|μmonthly-2.33σmonthly|,这个公式得到是以μ为原点,向左、向右的最大值,向左得到的是最大亏损,向右得到的是最大收益。

如果已知y的μ和σ,-2.33σmonthly得到就是△y取负的最大值,2.33σmonthly得到的就是△y取正的最大值

所以,要用2.33*1.75%*21^(1/2)得到△y取正的最大值,进而根据△P=-P*md*△y来计算出bond position的最大损失。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!