老师你好,这道题我不懂那个16bps是怎么算出来的,第一步如果按照老师这个公式,明明算出来是0.16,怎么会是16个bps,然后0.16带入到第二步,跟答案的小数点永远的不对的。你们是不是弄错了

发亮_品职助教 · 2022年08月30日

嗨,爱思考的PZer你好:

老师你好,但是我看原版书的勘误上关于这个计算公式也是跟老师讲的不一样的,原版书例题的勘误还乘以了一个YTM,而老师讲的算法是:Z*daily standard deviation * duration* principal, 原版书是:Z*daily volatiliy* YTM* duration* principal

是的,原版书这个勘误是先给YTM乘以了daily volatility(就是提问说的daily volatiliy* YTM)。我前面看勘误的时候没有发现这点,是另外有名学员提问指出来的。

这个勘误是有道理的,逻辑是这样,我们要算Bond price的最大损失,已知Duration和bond market value的情况下,就是要算出来YTM的最大上升幅度;

△YTM的最大涨幅算出来,那么Bond price的最大损失就很好算。

99%概率下,△YTM的最大涨幅如何求呢?

就是用△YTM/YTM的volatility,先乘以债券的YTM,这样的话,我们就算出来的△YTM的volatility(standard deviation)

然后用△YTM的Volatility(standard deviation)乘以2.33,算出99%的VaR,这个VaR代表的就是99%概率下,△YTM的最大上升幅度。

有了△YTM的最大上升幅度,自然就好算债券价格的最大跌幅了。

所以答案的勘误是把yield volatility,理解成了△YTM/YTM的volatility,并不是YTM的Volatility。协会勘误这么算逻辑上是通的!

但是他说的这个Yield volatility的含义指代不明,我可以理解成是YTM的Volatility,也可以理解成是△YTM/YTM的volatility。

理解成△YTM/YTM的volatility,就是现在这道例题勘误后的算法(Z*daily volatiliy* YTM* duration* principal*根号21*bond price)

理解成YTM的Volatility,就是我们之前讲的算法(Z*daily standard deviation * duration* principal*根号21*bond price)

同时,注意!!!!!

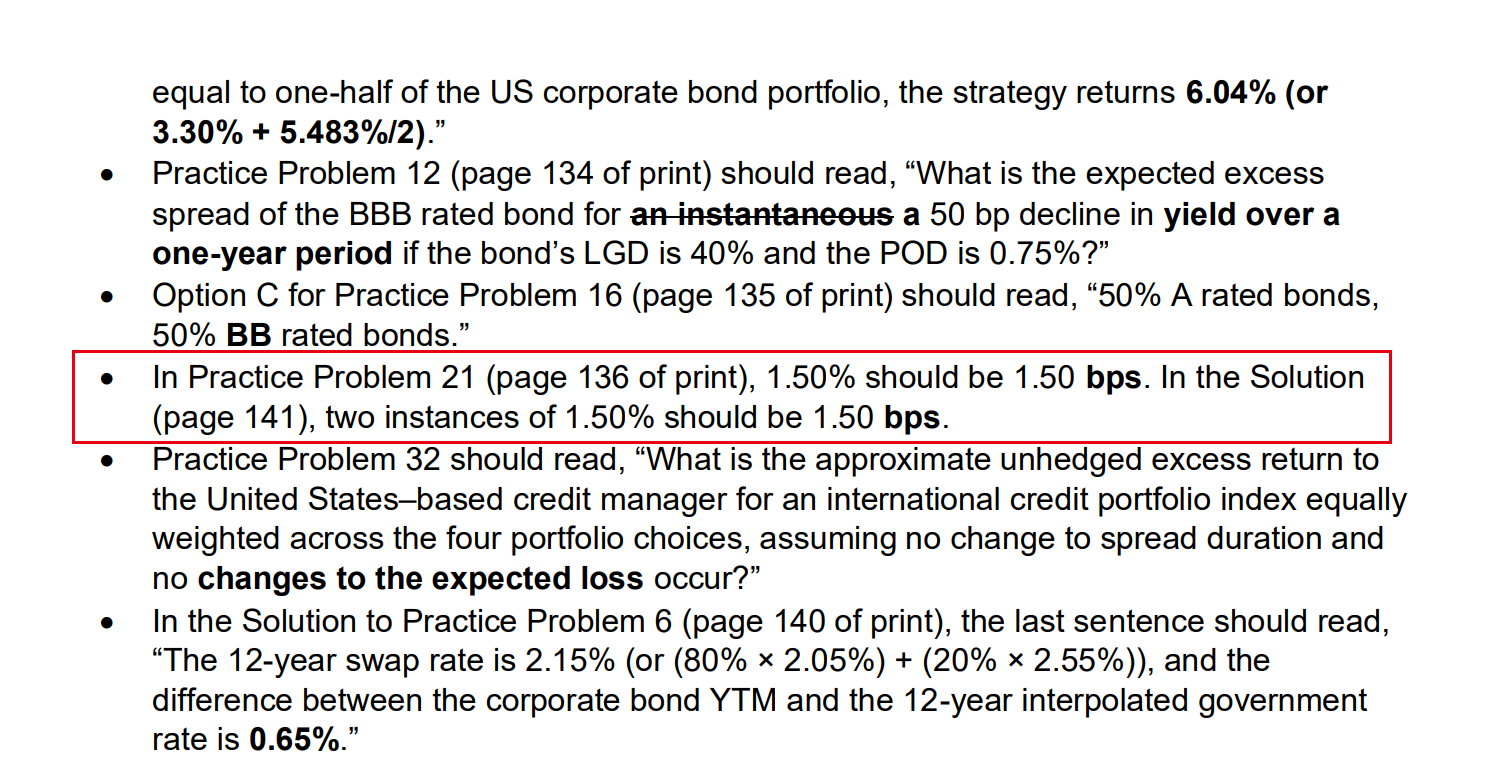

原版书课后题第21题,有道一模一样的题,这道题的勘误又是另外一个算法,就是他直接把题干的Yield volatility改小了,改成了1.5bps。

题目的算法依然是咱们课上学的老算法,就是Z*daily standard deviation * duration* principal×根号21,并没有乘YTM(可以参考这道课后题的勘误)

所以同样一个类型的题,协会的勘误竟然给了2个不同的算法,分别是勘误后的这道例题算法,和勘误后的课后题21题算法。

其实,最根本的,就是例题原题的yield volatility太大了,导致算出来的结果有误,所以才有了这个勘误。

这个勘误出来后,我请教了何老师,最后得到的结果就是上面说的这些。

然后考试的话,建议优先使用课后题的算法。原因是这道例题勘误后的算法有点复杂了,咱们其实正课(原版书)没有讲过△YTM/YTM的volatility。我们最多接触过的是YTM Volatility。

另外做题也可以参考daily volatility的大小,如果daily volatility数值比较大的话(1.5%就算比较大了),就使用例题勘误后的算法(Z*daily volatiliy* YTM* duration* principal*根号21*bond price)

如果daily volatility给的小的话,例如用1.5bps这种大小的话,就用基础课讲的算法(Z*daily standard deviation * duration* principal*根号21*bond price)

我之前还有一个类似题目的回复,可以参考:https://class.pzacademy.com/qa/107367

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!