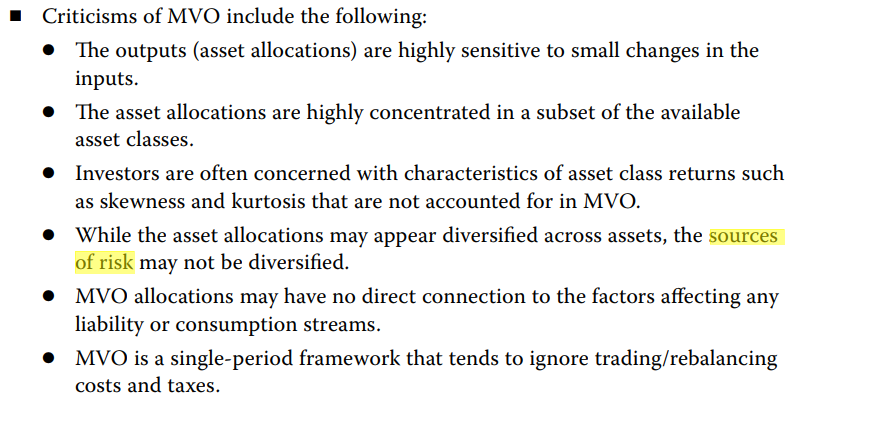

1、答案选B,可是2说的对啊,MVO 确实 not fully accounted,比如skewness就是没考虑嘛。全文说的没有全考虑,variance考虑了,skweness没有考虑。完全符合啊。

2、老师解释一下statement1表述为什么对?MVO考了了risk可以理解,risk的来源考虑在哪里呢?

lynn_品职助教 · 2022年08月22日

嗨,从没放弃的小努力你好:

1、答案选B,可是2说的对啊,MVO 确实 not fully accounted,比如skewness就是没考虑嘛。全文说的没有全考虑,variance考虑了,skweness没有考虑。完全符合啊。

同学你对这个知识点的理解是对的,这句话比较绕,2说的是 Characteristics of asset class returns, such as variance and skewness, are not fully accounted for in MVO.应该是Characteristics of asset class returns, such as kurtosis and skewness, are not fully accounted for in MVO.方差考虑到了所以不能在句子中出现。

2、老师解释一下statement1表述为什么对?MVO考了了risk可以理解,risk的来源考虑在哪里呢?

MVO输入变量E(r), σ, ρ,给定公式 U= E(R) – 0.005 λσ2,做U的最大化求解。其实它用到了标准差/方差已经说明考虑了风险,我们再想一想它的最优组合是有效前沿上的切点,也是说明考虑了风险。

----------------------------------------------加油吧,让我们一起遇见更好的自己!