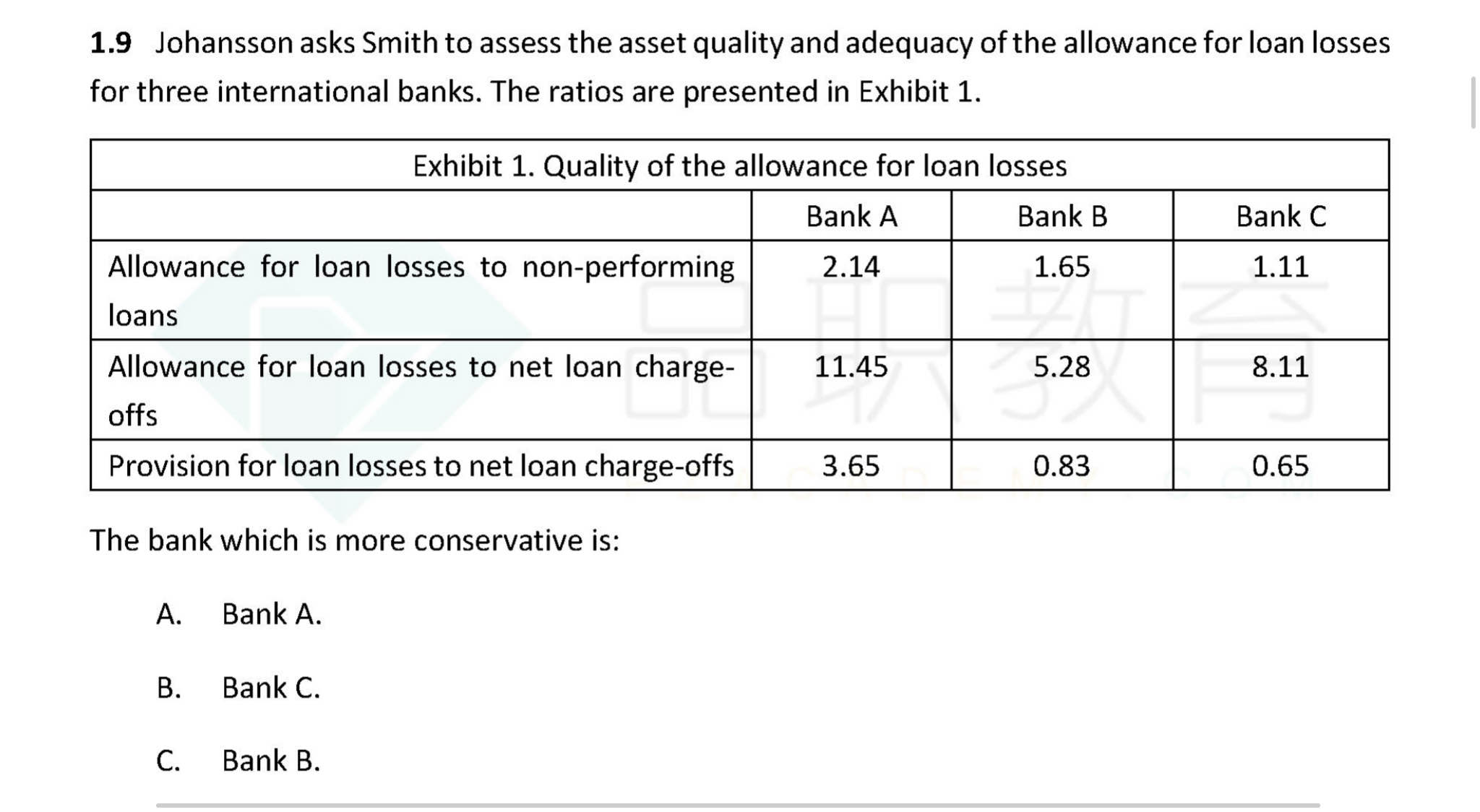

比如ratio of the allowance for loan losses to non-performing loans等于1,就假设所有的non-performing贷款都违约了,那allowance也能覆盖所有的损失了,为什么银行还要让这个比率大于1甚至要到两倍三倍? 多出来的allowance不是一种浪费吗?

袁园_品职助教 · 2022年08月22日

嗨,爱思考的PZer你好:

这是由于这个allowance是个总数,是大于所有的non-performing贷款的计提比例的,因为还含了所有贷款提的一般准备,这个指标在中文叫拨备覆盖率,计算公式(不是CFA考点,这个是在百度中找到的):

拨备覆盖率=贷款减值准备/不良贷款=(一般准备+专项准备+特种准备)/(次级+可疑+损失)

一般准备=贷款总额*1%

专项准备=关注类贷款*2%+次级贷款*25%+可疑贷款*50%+损失类贷款*100%。

特种准备允许银行根据风险评估状况,自行调整。

一般来说,这个比率是2倍左右。同时拨备覆盖率通常还被当作是一种平滑利润的调节剂,当银行利润增长较快时,就多提拨备,隐藏一部分利润;当银行利润增长较慢甚至出现负增长时,就少提拨备或者转回拨备,以提升当期利润增速。

----------------------------------------------努力的时光都是限量版,加油!