NO.PZ2018091701000036

问题如下:

Analysts collected the following information:

Please calculate the value added for the portfolio:

选项:

A.

2.3%

B.

0.45%

C.

1.45%

解释:

C is correct.

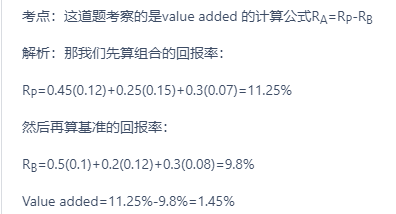

考点:这道题考察的是value added 的计算公式RA=RP-RB

解析:那我们先算组合的回报率:

RP=0.45(0.12)+0.25(0.15)+0.3(0.07)=11.25%

然后再算基准的回报率:

RB=0.5(0.1)+0.2(0.12)+0.3(0.08)=9.8%

Value added=11.25%-9.8%=1.45%

这个题是否出的有问题啊?如果用-0.05*0.12+0.05*0.15+0*0.07=0.15%。和答案不一样啊!