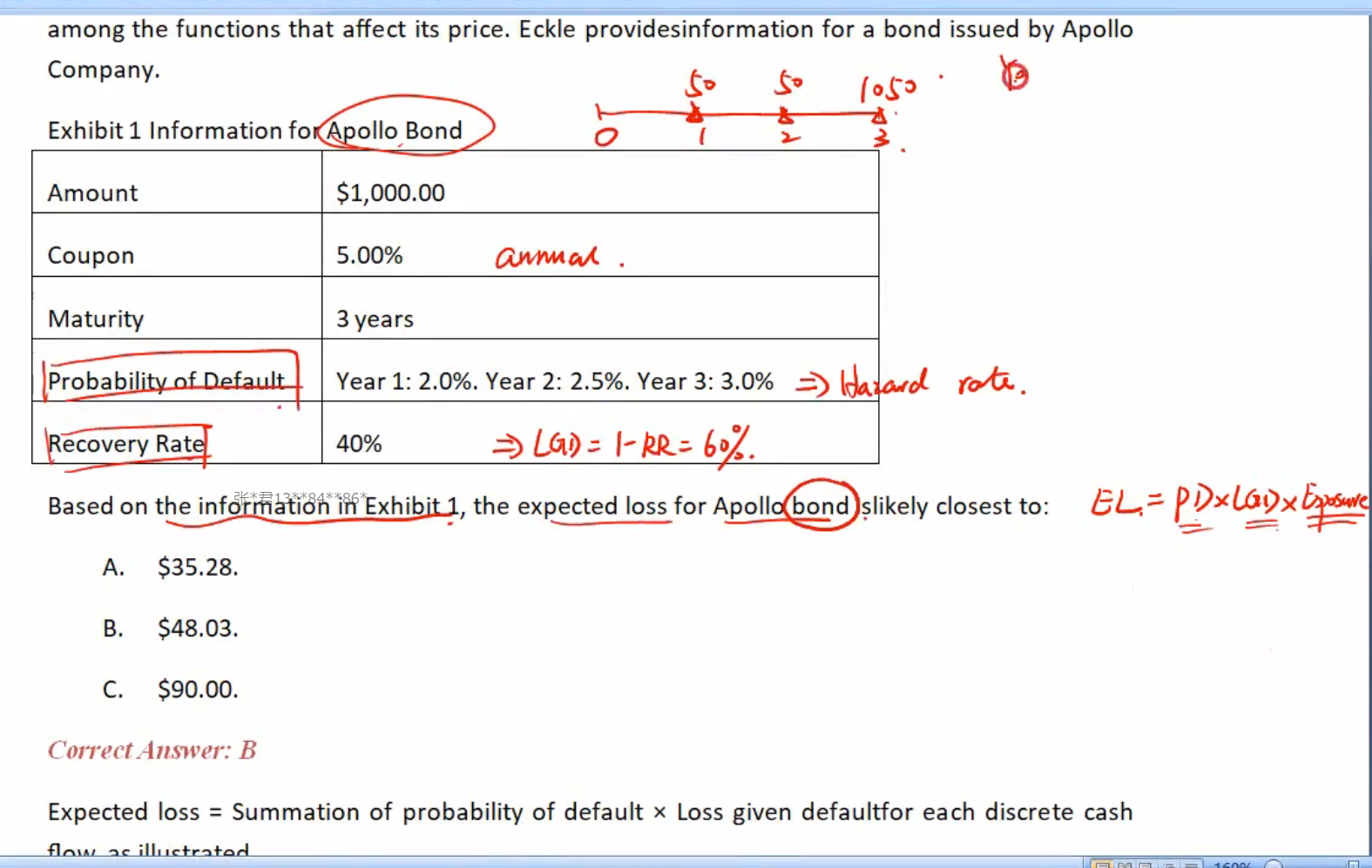

在credit risk analysis里面计算CVA的时候,expected loss是从每期的exposure开始计算,但是CDS里的expected loss为什么是当期现金流来计算呢?

而且算CVA的harard rate是survive rate * POD。而算CDS里的expected loss是hazard的累加,难道会出现前期和当期同时违约的情况?

Basel Zhang · 2022年08月20日

在credit risk analysis里面计算CVA的时候,expected loss是从每期的exposure开始计算,但是CDS里的expected loss为什么是当期现金流来计算呢?

而且算CVA的harard rate是survive rate * POD。而算CDS里的expected loss是hazard的累加,难道会出现前期和当期同时违约的情况?

还有个问题,这样算出来的expected loss不用折现吗?