嗨,爱思考的PZer你好:

full replication & partial tracking & risk factor matching

排序的话, 哪个tradng freqruency is higher , trading cost is higher 和turn over rate is higher 呢?

一般来说有个原则,越是主动,交易成本越大,换手率越高。越是被动,交易成本越低,换手率越小。

完全被动投资,指数增强投资,主动投资,交易成本和换手率是依次增加的。

trading frequency越高,代表trading cost越高么?

还是说不一定? 交易不代表要花大钱?

一般来说,交易频率越高,交易成本越高。

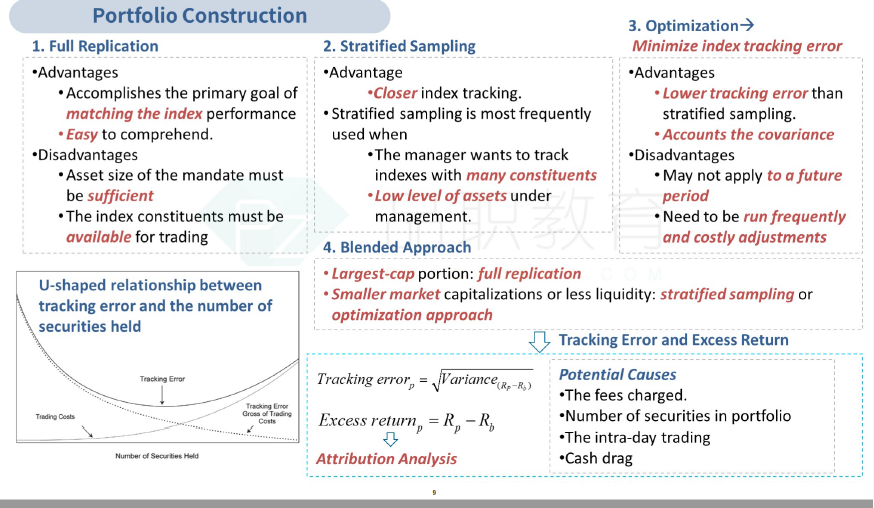

但是有特殊情况,比如我们跟踪指数,用什么方法去跟踪:根据强化讲义第9页,有3种跟踪指数的方法

我们需要选择一种最合适的。如果full replication不适合用于跟踪指数,我们会选择stratified sampling或optimization的方法。

所以在跟踪指数的方法正确的前提下,完全被动跟踪指数,换手率和交易成本,还是低于指数增强与主动投资的。

我的理解

full is higest.

因为是完全复制大盘, 所以大盘变一下,我就变, 所以trading & trading cost & turnoverrate就搞。

不一定。要看full replication是否适合用来跟踪指数。

如上图,在index股票数量较少时候,我们可以使用full replication,交易成本、换手率也不高。

所以还是要看情况。

但是对于对比:full replication & partial tracking & risk factor matching

我们认为其实包含了一个假设,我们已经选择了最合适的被动跟踪指数的方法(full replication、抽样、最优化,选了一个最合适的)

2. partial tracking 是选一些有代表性的,不是完全买。 所以大盘变一下,我不一定动。

理解正确。你可以理解为90%跟踪指数,10%主动投资。

3.risk factor 这个因为match risk factor, 大盘动了,我的risk factor 容易变还是不怎么变? 所以我是调的更频繁,cost更高,turn over 更高 还是 最低呢?

风险因子match,但是风险因子内部是可以选股的,这种策略,主动程度还是比较高的。所以交易成本和换手都会更高一些。

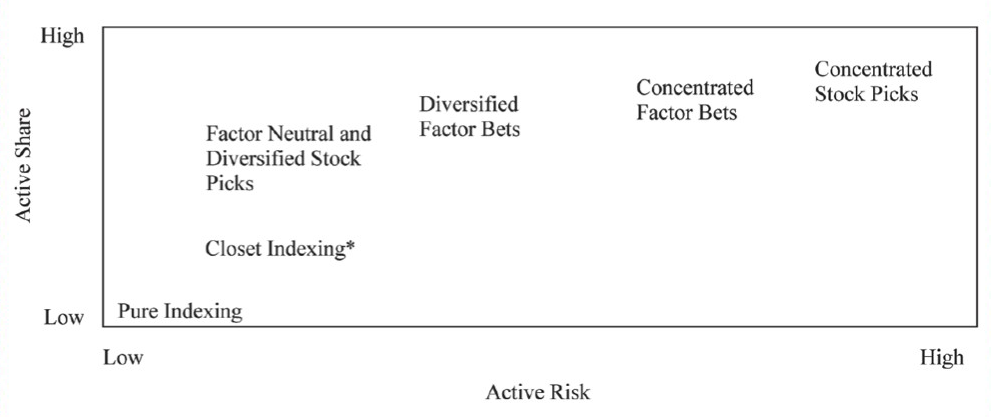

同学可以看看强化讲义22页的图

另外,equity里其实很少涉及这三者比较。这三者比较更多的在固收之中,同学也可以看看固收相关内容。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!