2019年长投综合题资料二计算出售子公司15%股权产生的损益,这个地方15%部分对应的其他综合收益转出,不算在这个损益里么

JY_品职助教 · 2023年08月08日

嗨,爱思考的PZer你好:

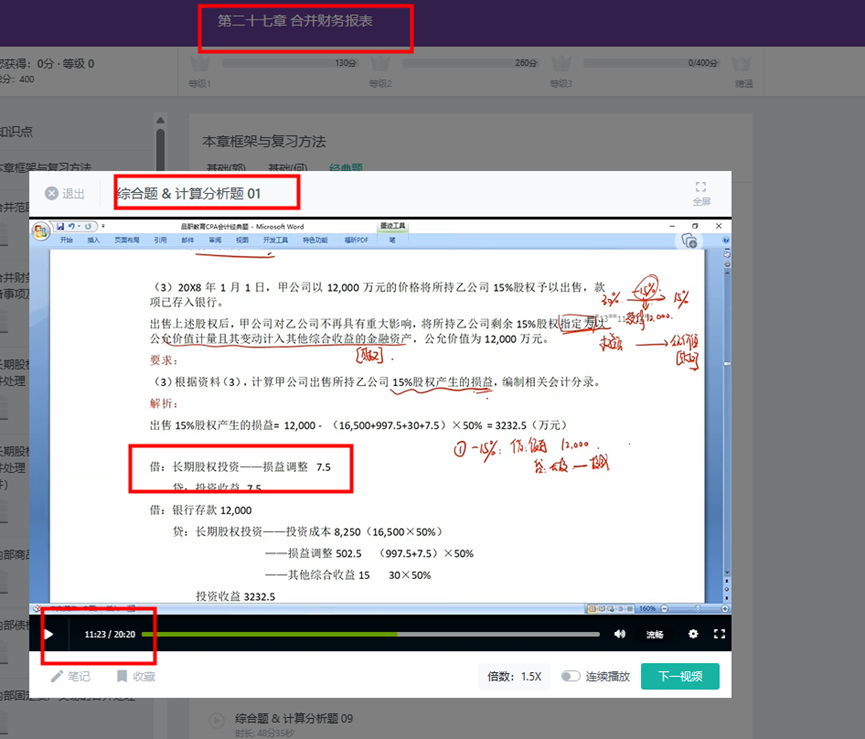

关于这道题的要求(3),答案给到的出售15%股权产生的损益=12000-(15000+1500+997.5+30+7.5)×50%=3232.5。请问7.5这个数字怎么来的,另外,整题在经典题讲解里没找到,能给个链接吗?

在出售之前,长投的账面价值为

长期股权投资——成本16500

长期股权投资——损益调整997.5

长期股权投资——其他综合收益30

首先我们调整长投—损益调整7.5,因为甲乙之前的那笔内部购销就不属于内部交易了,还有50%的未实现内部交易损益相当于实现了,确认一笔投资收益。

借:长期股权投资——损益调整 7.5

贷:投资收益 7.5

此时,长期股权投资——成本 16500

长期股权投资——损益调整 1005(997.5+7.5)

长期股权投资——其他综合收益 30

处置15%,减少长投账面价值的50%,收到银存12000。

借:银存 12000

贷:长期股权投资——成本 8250=16500*50%

——损益调整502.5

=1005(997.5+7.5)*50%

——其他综合收益15=30*50%

投资收益3232.5

这道真题何老师在27章的经典题有讲解,同学可以去听一下。

----------------------------------------------努力的时光都是限量版,加油!

JY_品职助教 · 2022年08月20日

嗨,从没放弃的小努力你好:

叮叮同学,您好呀:

这道题答案确实是有些争议的。

注协给出的参考答案是3232.5。我们还是以尊重注协答案的原则来理解。

他问的是甲公司出售所持乙公司15%股权产生的损益,其实问的就是这笔业务赚了还是亏了,赚了或者亏了多少钱。所以是不需要再加上这30中的50%。

因为这30其实是2017年度分享的乙公司的其他综合收益增加的100万的30%部分。

我们按照会计准则规定已经记在了其他综合收益科目,增加其他综合收益30,同时增加长投—损益调整30。

只是现在出售了,我们还把这部分给放在其他综合收益不合适了。所以准则规定把这30从其他综合收益转出来到投资收益。

考试的时候遇到这种情况,投资收益不确定是否要算进去,可以分步来答。

分别回答出售所持15%股权产生的损益

从其他综合收益结转的损益

转为其他权益工具投资产生的损益

最后汇总答一下总的损益金额。

这样就万无一失了,不管他按照怎样的规则采分,都可以得到分数。

----------------------------------------------加油吧,让我们一起遇见更好的自己!