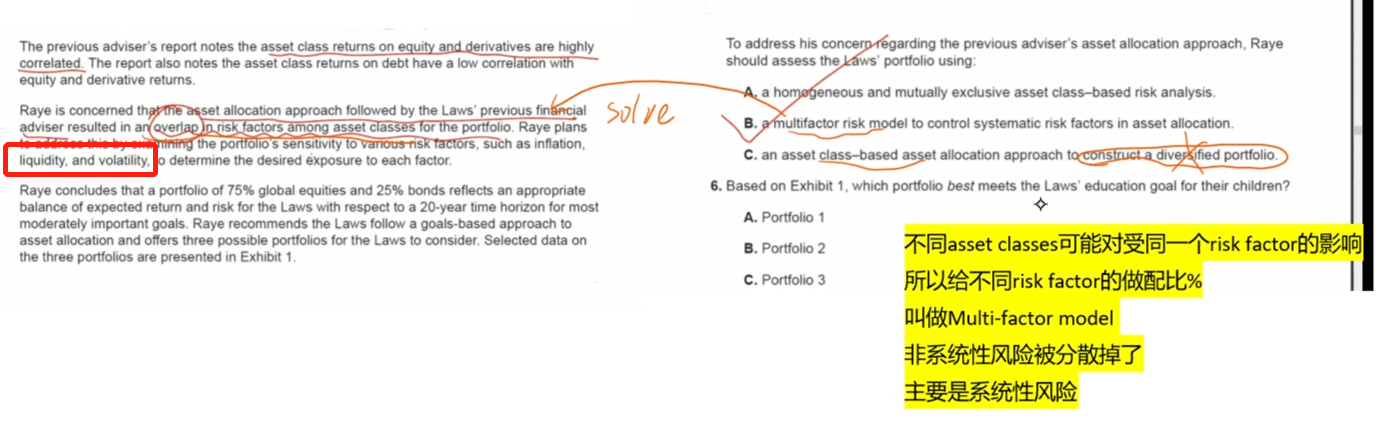

请问一下这个流动性和波动性,不是非系统性风险么?risk factorB选项为什么说是系统性?

lynn_品职助教 · 2022年08月19日

嗨,爱思考的PZer你好:

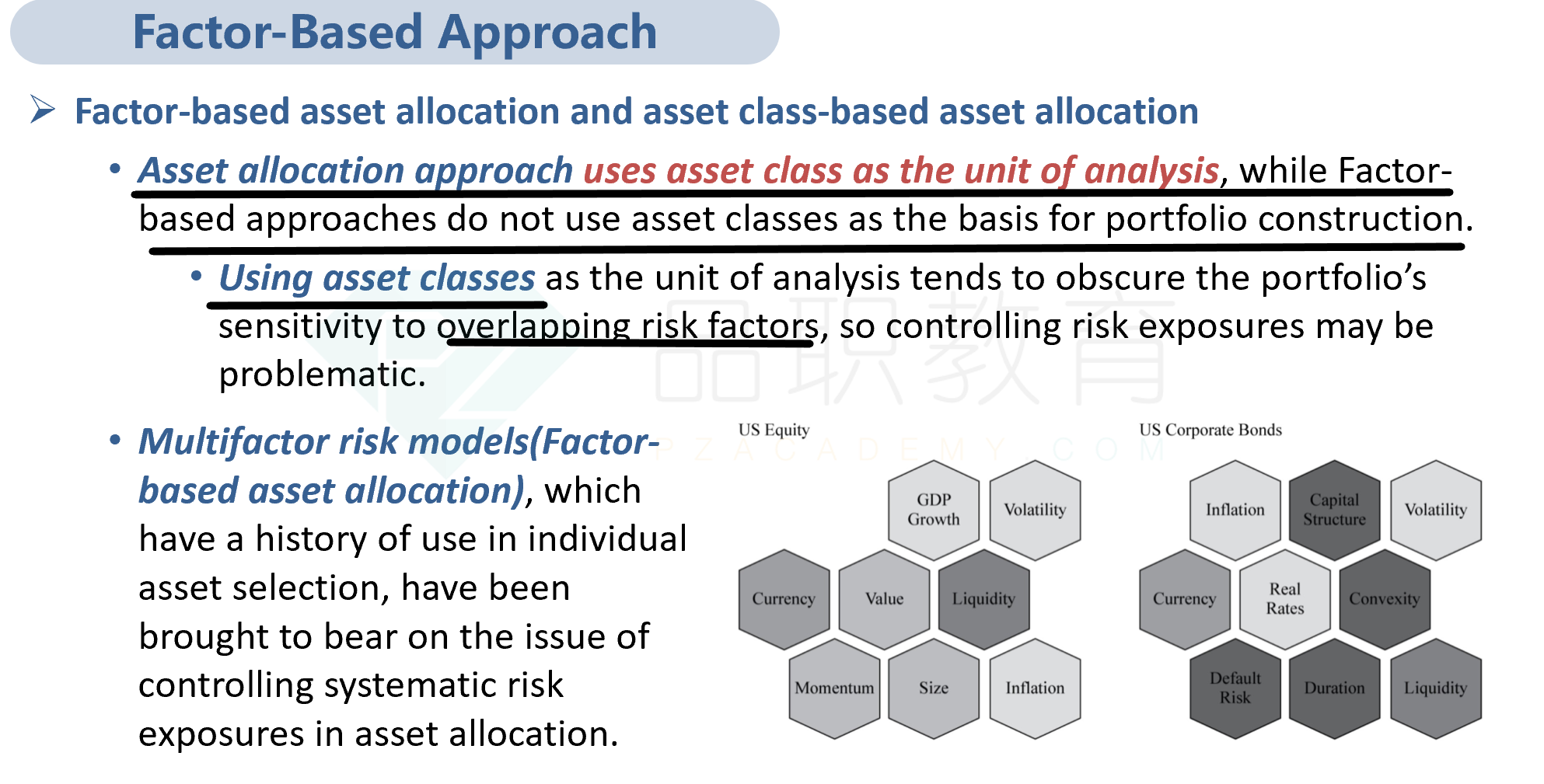

factor based里的factor 既有market premium 也就是systematic risk,也有anomalies ,举了很多例子,包括size, value, momentum,...,这些anomalies是非系统风险。

因此实际上无论是系统性风险还是非系统性风险,在 factor based中都可以剥离出来进行管理。

至于本题,书上是由原文的,原版书中risk factor的举例也包含波动性和流动性,看下图可知。

----------------------------------------------努力的时光都是限量版,加油!