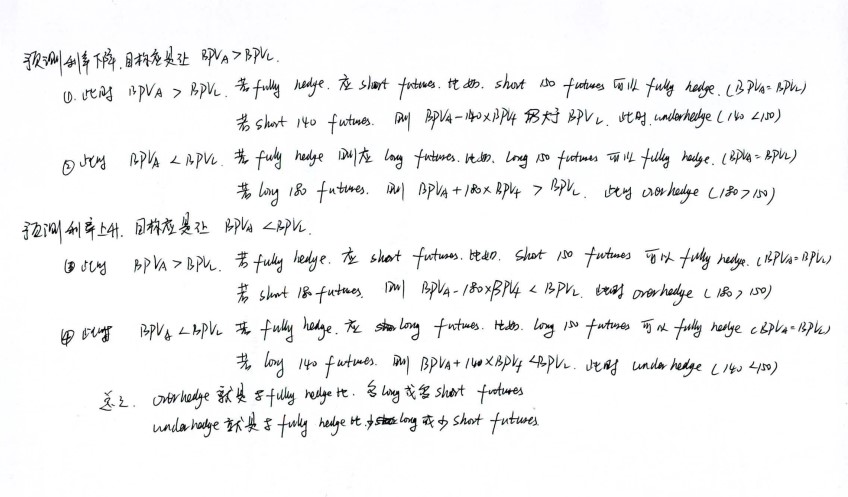

老师好, 押题班 Fixed Income R12 里面以下两题对于interest rate forecast 和 hedging position的结论似乎有不一致的地方,具体为

R12-3.5题答案:因为预期interest rate 会 fall,所以采用under hedge 的position

R12-3.9题答案:因为预期yield curve 会rise,所以under hedge (Asset BPV<Liability)的postion 会benefit.

我个人理解为当预期interest rate 上升时,应该采用under hedge 的策略,因为此时Liability BPV下降比Asset BPV 下降得多,请问我的理解对么?