NO.PZ2020011301000014

问题如下:

下列关于存货成本结转的表述中,不正确的是()

选项:

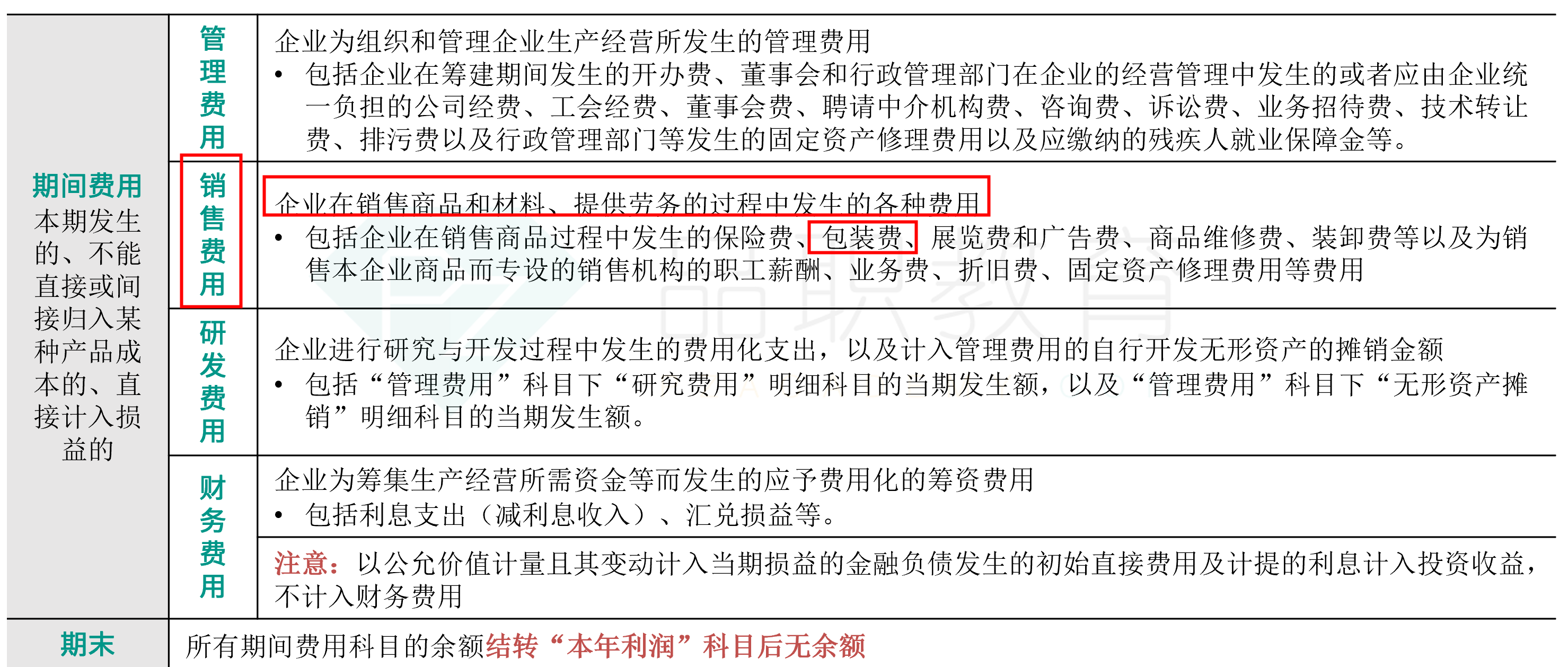

A.企业按存货类别计提存货跌价准备的,在对外销售后也应按比例相应地结转 B.对于已出售的存货,结转存货跌价准备时应冲减资产减值损失 C.随同产品一起出售但不单独计价的包装物应计入销售费用 D.对外销售辅料应结转为其他业务成本

解释:

本题考查存货成本的结转,答案是B。对外销售商品结转成本的会计分录为:借“主营业务成本”和“存货跌价准备”,贷“库存商品”,因此结转已计提的存货跌价准备应冲减主营业务成本,而不是资产减值损失,选项B的说法不正确。选项A的说法正确,如果按存货类别计提了存货跌价准备,在出售后也需要按比列结转相应的存货跌价准备。选项C的说法正确,企业的周转材料符合存货定义和确认条件的,按照使用次数分次计入成本费用,包装物若用于生产车间则应最终是计入存货的生产成本,若随产品出售且单独计价则应计入其他业务成本,若不单独计价则计入销售费用。选项D的说法正确,销售辅料并不是企业的主营业务活动,因此应将出售的辅料的实际成本结转至其他业务成本。

选项C写得难道不有点太绝对了吗?我看讲义里的分录写的是借制造费用等