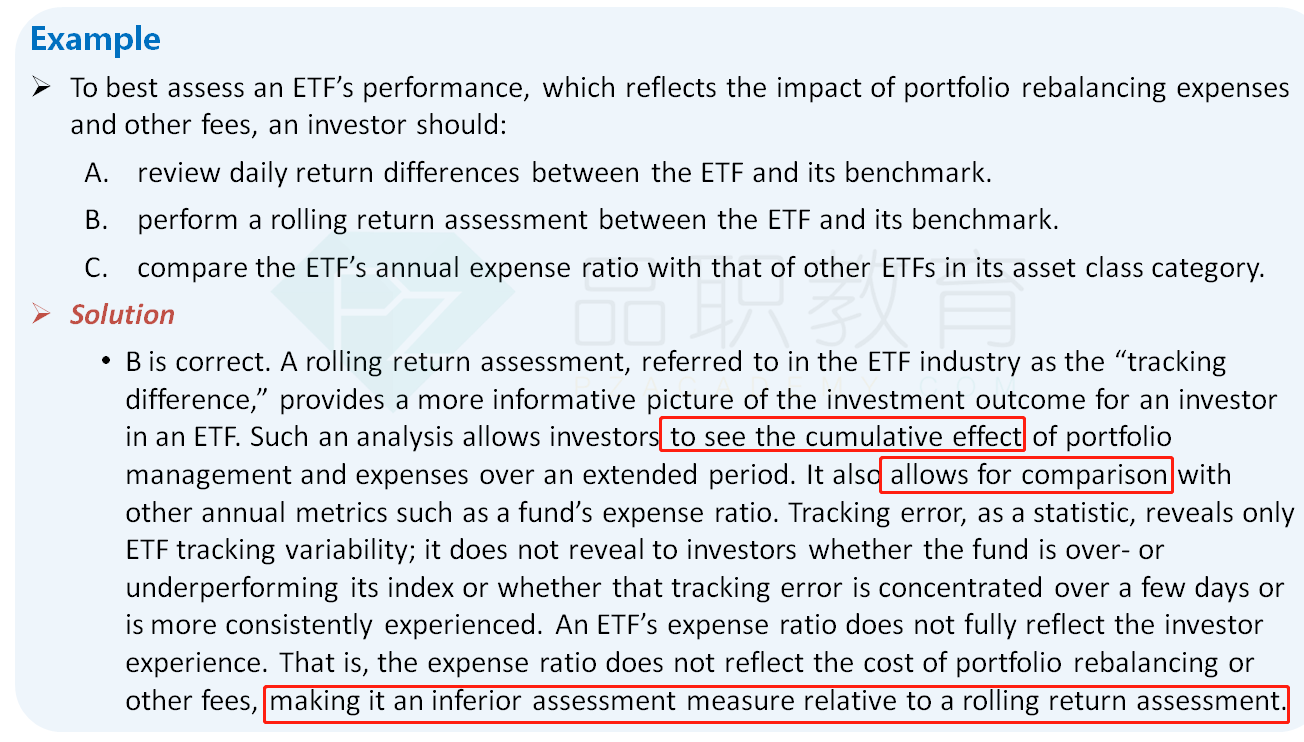

我还是没有领悟etf rolling tracking difference的好处在哪里,为什么要用rolling这么麻烦的方式呢?意义是什么(๑•̌.•̑๑)

星星_品职助教 · 2022年08月19日

可参照老师上课时的例子。

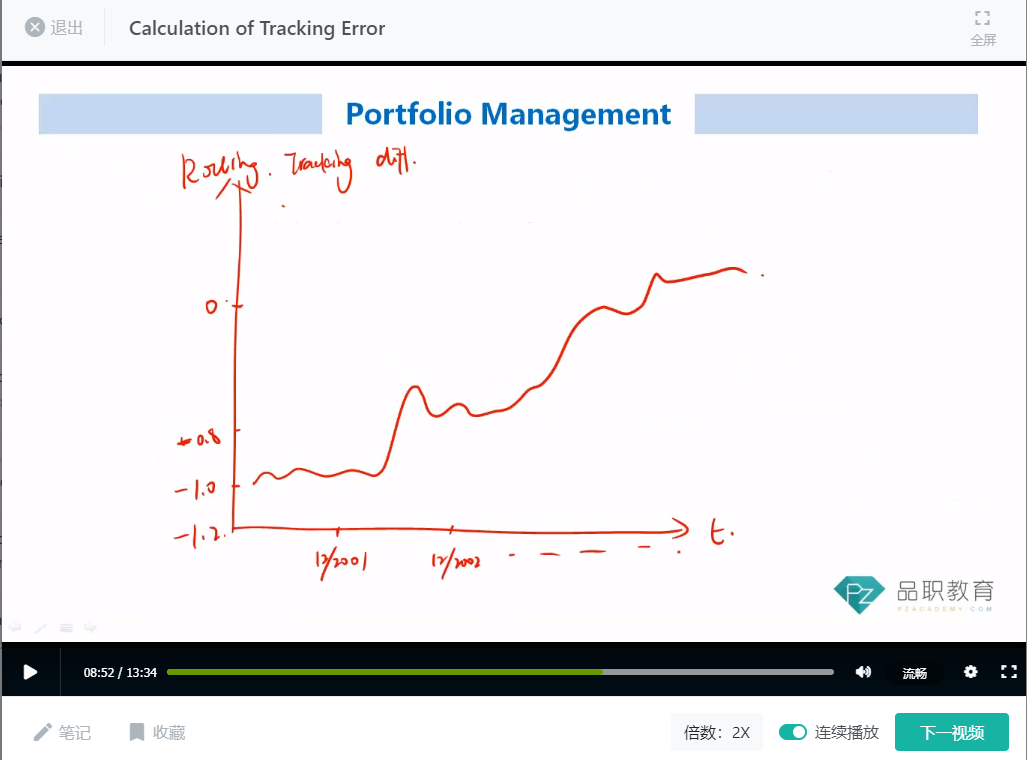

1)可以反应cumulative effect

老师上课画了一个图。可以看出起初rolling tracking difference持续小于0,但逐渐在变好,最后变为正数。这就是反应了基金return持续变化的累积效果,相比单一的指标提供了更多的信息。

2)可以和其他的衡量标准结合起来对比;

Rolling Tracking Difference=ETF Return - Index Return。

假设此时这个值等于-0.79,又已知expense ratio=0.69。就可以知道即使排除expense ratio的影响,ETF的return也不好,因为较之Index return依然差了0.79-0.69=0.1。

这就是可以和expense ratio结合起来作对比。

3)相比于expense ratio,这个指标里包含了rebalancing cost。

这句话从字面意义上直接理解就可以。