老师您好,针对这一道题目,我有以下两个问题:

1)可以详细解释一下20x9年合并抵消后甲公司确认的对合并财务报表的影响,为什么贷方是应付职工薪酬256吗?应付职工薪酬的余额不应该是0吗?

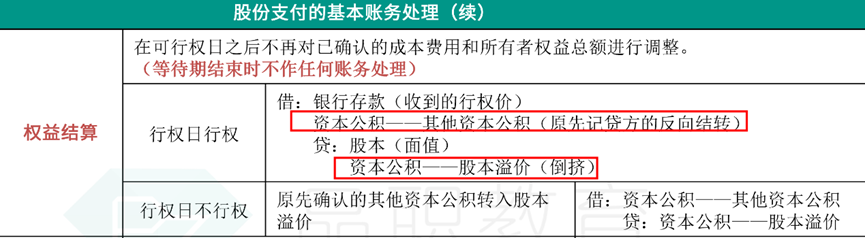

2)20x9年乙公司是不是少了一笔分录:借 资本公积-其他资本公积 贷 资本公积-股本溢价(上一道题目3.4就有其他资本公积转股本溢价这笔分录,为什么本题没有呢)

谢谢!

JY_品职助教 · 2022年08月15日

嗨,努力学习的PZer你好:

Tinaa0428同学,您好呀:

问题一:

这道题是集团股份支付,甲公司(母公司)是结算企业,因为是现金增值税,所以是现金结算。乙公司(子公司)因为没有结算义务,所以是权益结算。

那么我们站在集团层面看其实就是甲公司用现金股票增值权奖励自己的高管,就是以现金结算的股份支付。

在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值,将当期取得的服务计入管理费用,同时计入应付职工薪酬。借:管理费用 贷:应付职工薪酬。

2017年12月31日:

借:管理费用240(216+24)

贷:应付职工薪酬240 【 (50-0-2)×1×10(年末公允价值)×1/2】

2018年12月31日:

借:管理费用104(42+62)

贷:应付职工薪酬104 【(50-0-3-4)×1×12(年末公允价值)×2/3-240=104】

2019年10月20日(计划取消,加速可行权,视为在10月20日行权)

借:管理费用 162(156+6)

贷:应付职工薪酬 162【(50-0-3-1)×1×11(取消日公允价值)×3/3-240-104】

借:管理费用 94

贷:应付职工薪酬 94(这是因为取消计划,企业实际支付600,多付了94,多付的部分增加管理费用)

两笔分录合在一起就是:

借:管理费用256(162+94)

贷:应付职工薪酬256

在实际付款其实还有一笔分录,行使股份增值权取得现金,甲公司付款之后应付职工薪酬的余额为0:

借:应付职工薪酬 600

贷:银行存款600

问题二:

上一道题是以母子公司都是以权益结算的股份支付。

行权时,高管跟母公司结算(买股票),母公司要新发行自己的股票,

所以要将原来的期权所带来的子公司资本公积—其他资本工资反向冲减掉,差额最后倒挤股本溢价。

这道题是现金结算,不发行股票,所以不需要结转资本公积-其他资本公积

----------------------------------------------加油吧,让我们一起遇见更好的自己!