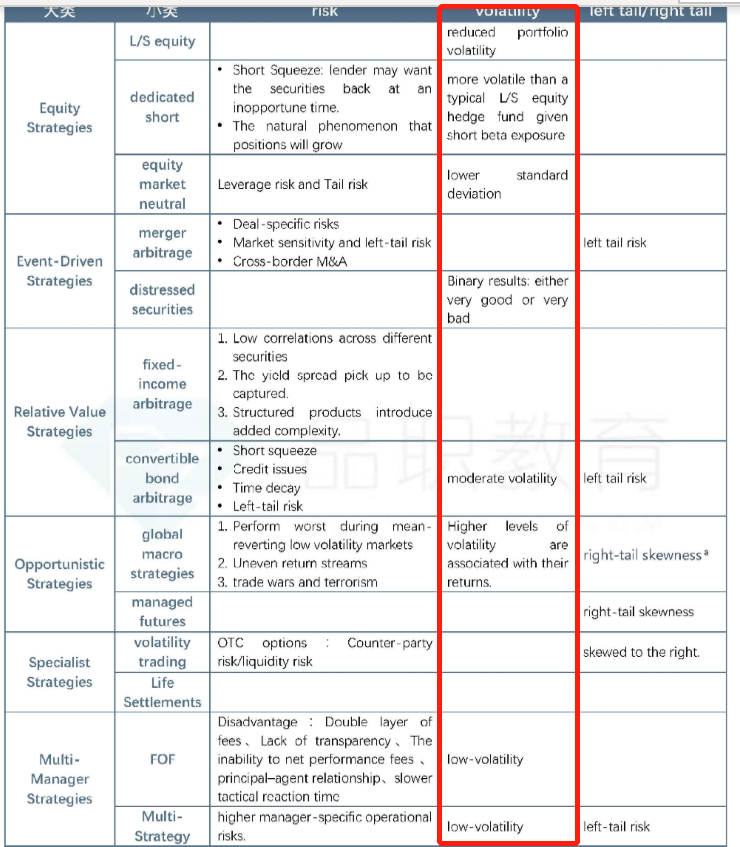

老师,我不太明白,为什么FOF和Multi manager这些都投了这么多的Hedge funds, 还会有低的波动呢?

L/S为什么是reduced portfolio volatiliy呢? 是因为L和S 进行对冲了么?

伯恩_品职助教 · 2022年08月14日

嗨,从没放弃的小努力你好:

老师,我不太明白,为什么FOF和Multi manager这些都投了这么多的Hedge funds, 还会有低的波动呢?——主要是因为它们是多元化投资,投资风险分散了,有些资产跌的时候另一些资产再涨,就中和了整体的波动。

L/S为什么是reduced portfolio volatiliy呢? 是因为L和S 进行对冲了么?——因为long一个,short一个,就会对冲掉部分β,波动的主要贡献是β,α贡献的波动很低

----------------------------------------------努力的时光都是限量版,加油!