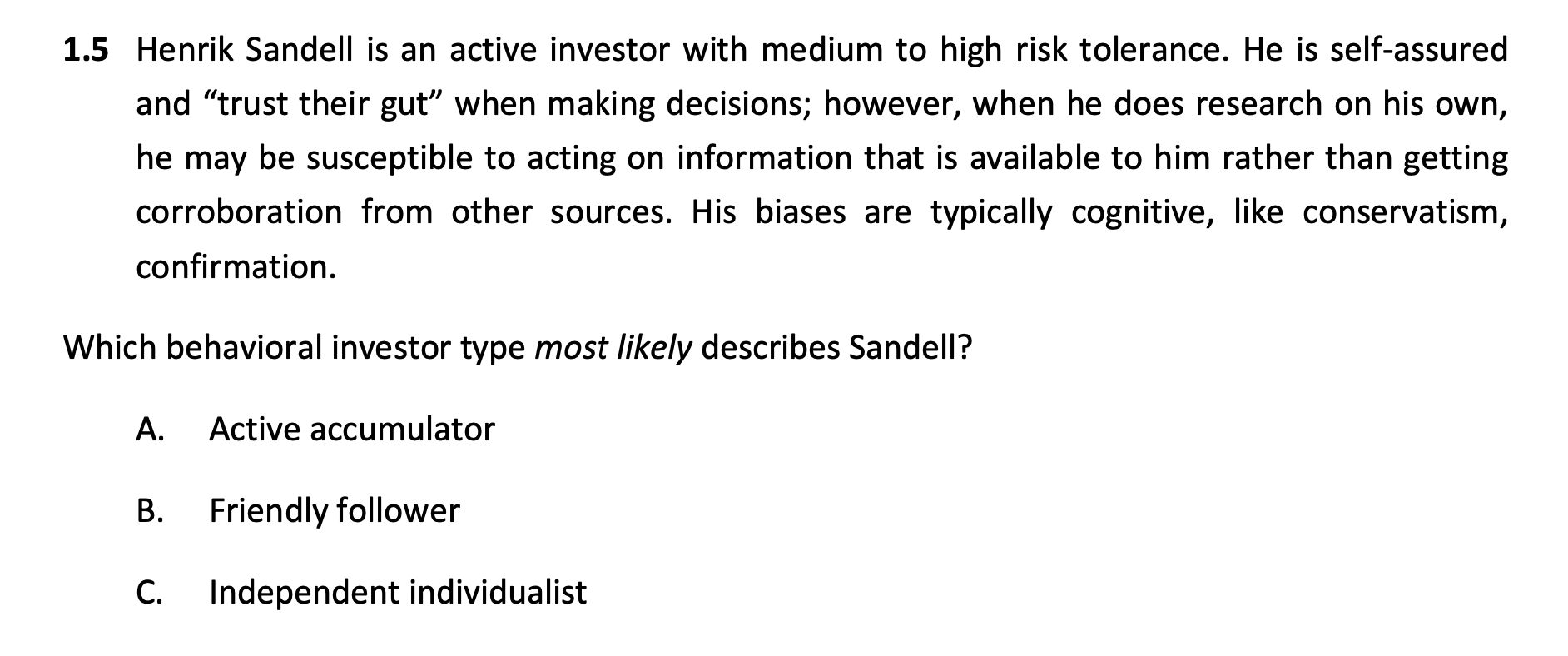

2021 mock BF C问题,为什么投资者类型不是acitve accumulate,识别点是:matain control

王琛_品职助教 · 2022年08月16日

嗨,努力学习的PZer你好:

但是被“maintain control”给误导了,因为AA想要control投资,所以II也会想要control投资吗?

1

其实如果仅从 maintain control 分析的话,确实是更像 AA 一些

但是题干最后一个两行的长句,反映的是投资者更偏理性一些,所以就不能是 AA 了

2

其实这道题的题干,我个人的偏见是不是太严谨

如果考查 BIT 投资者分类,严谨的出题方式,是不管从 BIT 的哪个角度分析,结论应该都是同一个类型

但是这道题明显,还会让学员产生不同的理解,所以我觉得咱们了解一下出题形式和考点即可,不用太纠结于题目本身

3

原版书和 MOCK,考查投资者分类的 PP,FF,AA 比较多

考查 II 的很少,所以 2022.08 考期的押题,我们改编了一道考查 II 的题目,希望让学员有更全面的备考

请参考押题讲义 R2 的 1.5 题,同学可以看一下题干,几乎所有题干,都是仅对应 II,这样的话,题目会非常严谨,学员只会得到统一的答案, 不会出现异议

----------------------------------------------努力的时光都是限量版,加油!

moon · 2022年08月16日

回答非常仔细,详细,谢谢老师

王琛_品职助教 · 2022年08月15日

嗨,从没放弃的小努力你好:

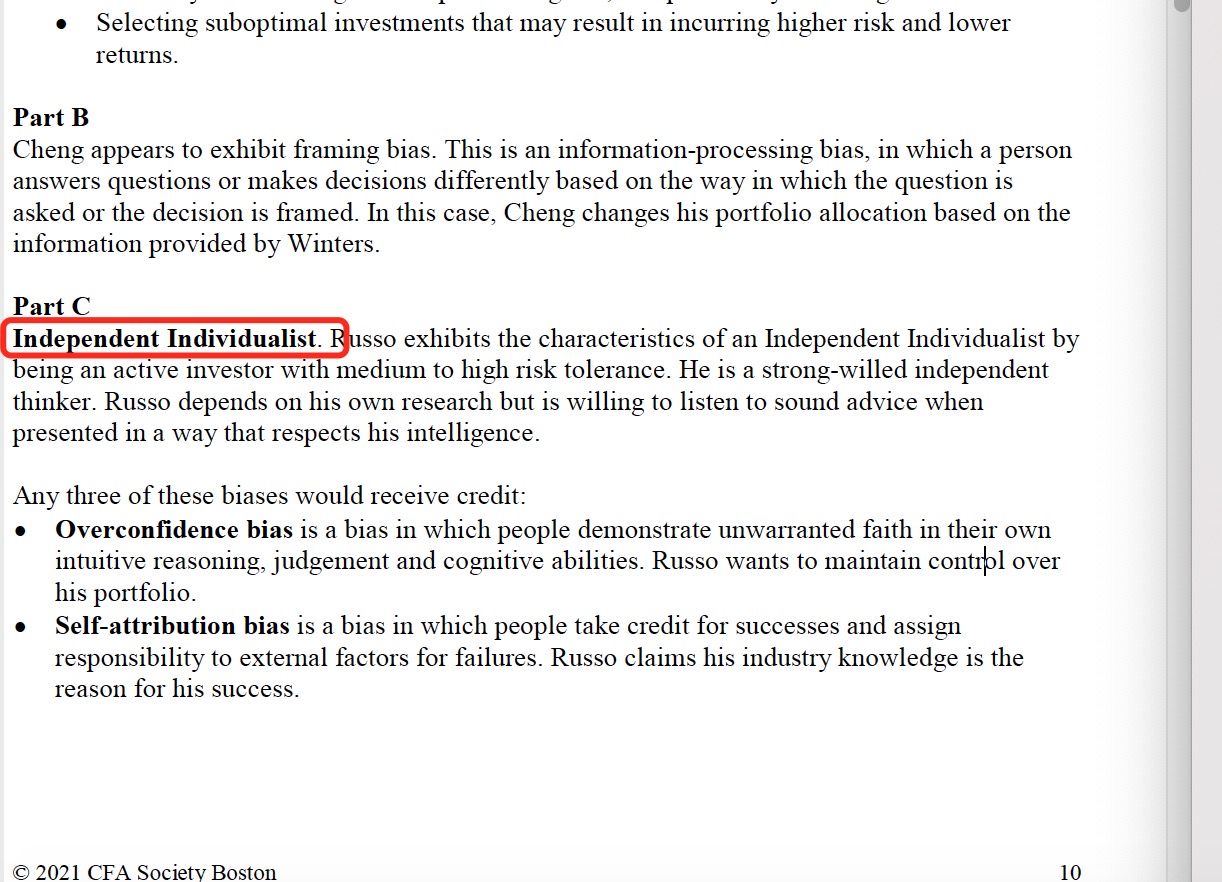

因为题干背景的最后一句话

Russo agrees to more closely examine the yearly performances and Sharpe Ratios of the investments and to modify the asset allocations of his existing portfolio as suggested by Winters.

题干提到了 Russo 认可进一步检验投资组合的 Sharpe Ratios 的年度表现以及更新现有组合的资产配置

仅从这一点分析,就不是 AA 哈

因为 AA 的主要偏差是 emotional,对于有 emotional bias 的投资者来说,是不建议提供量化的指标的,比如 standard deviations, Sharpe Ratios

而且 AA 的特点中,也明确说明了,他们是不接受基本的投资原则,比如分散化和资产配置

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!