嗨,努力学习的PZer你好:

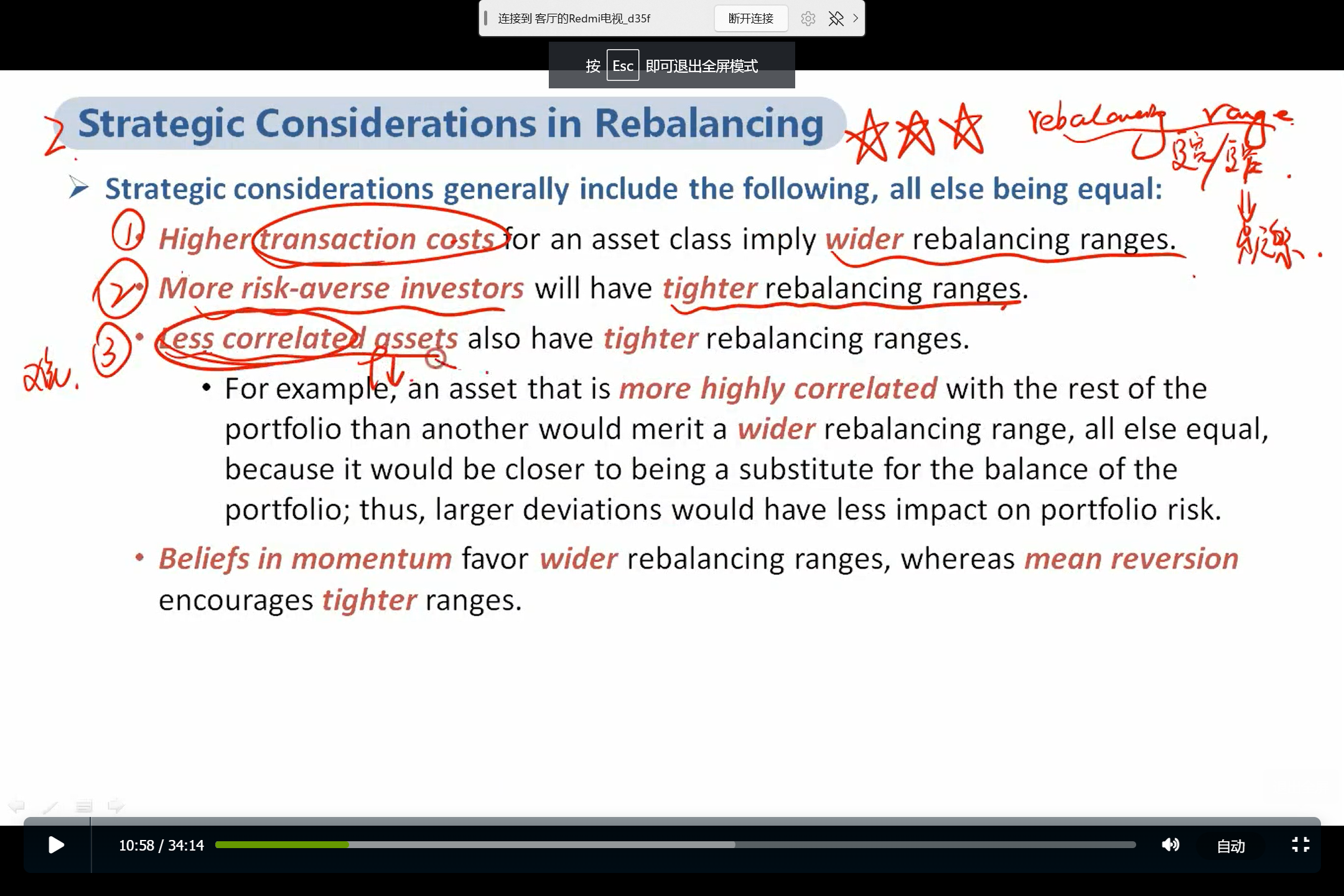

这个问题其实追根到底是原版书写的有出入,同学后面可能还会做到机构IPS里面结论冲突的情况,首先,我给同学解释一下,同学看看就可以,还是按照课上老师给的记忆方法去记,因为AA明确给了high correlation,wider range的性质。

lower correlation时,A资产价格上涨,其他资产价格不变,导致组合中A的权重大幅上升,各资产的权重很容易发生变化,偏离之前的权重配比,需要设置比较窄的range,频繁调整到既定范围内。

high positive correlations 同涨同跌 portfolio 比例变化不大,无需频繁调整,最宽。high negative correlations 此消彼长,portfolio 比例变化最大,调整应最频繁,最窄。low correlations 居中。

但是,建议不要去细分到high positive correlations、high negative correlations和 low correlations三种情况,我们还是按照原版书上写的去理解记忆,

也就是high correlation的时候,同涨同跌,彼此之间相对占比变化不大,不容易超出range可以wider。low correlation时,你涨我跌,各资产的权重很容易发生变化,偏离之前的权重配比,需要设置比较窄的range。

----------------------------------------------加油吧,让我们一起遇见更好的自己!