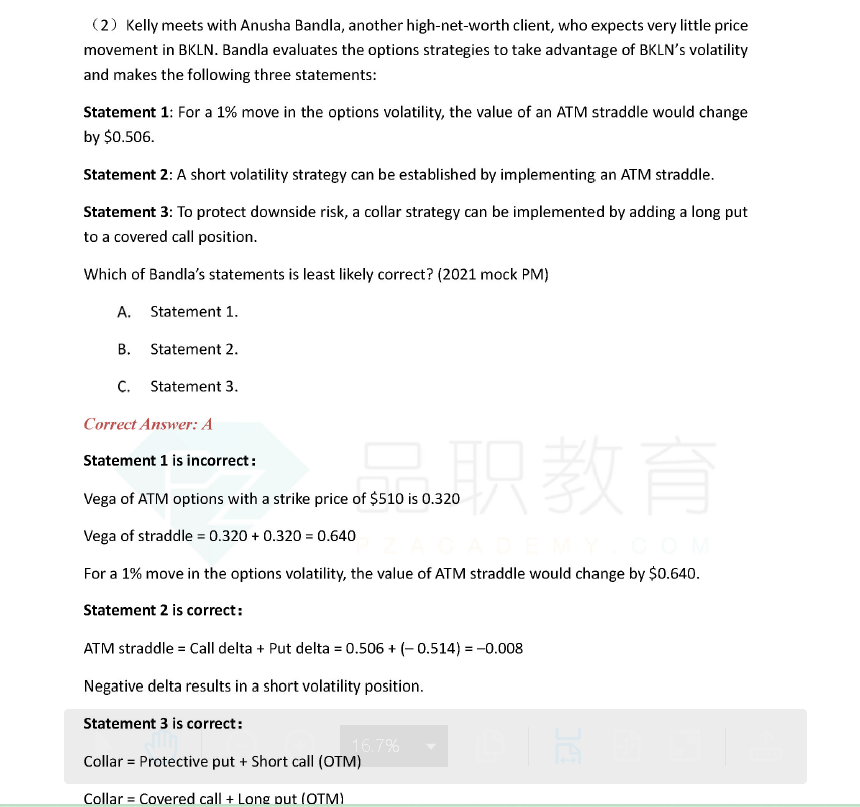

麻烦老师解释一下策略1和3

听了何老师的讲解,没太听懂, gamma怎么和vega有关呢?

为什么volatilty变动1%,就是put option的vega 乘以2呢?麻烦老师详细解释一下,多谢!

策略3, 不太明白出现的意义。 题干说small price movement,为什么还要long put to protect downside risk 。

Hertz_品职助教 · 2022年08月14日

嗨,从没放弃的小努力你好:

同学你好

表述1:

我去听了何老师的视频讲解,在经典题R8第二个视频下,在讲解表述1时,老师没有说gamma和vega有什么关系,也没有说说乘以2的问题。同学可以耐心仔细的听一下。

那么这里表述1考察的是vega,vega衡量的是volatility变动百分之一的时候,期权组合的价值变化,正好是本题问的,所以就看看该表述中说的straddle的vega是多少就可以了,根据表格可以知道这个straddle策略的vega是0.64=0.32+0.32;当然如果是short straddle,vega就是-0.64,但是不论是long 还是short,那么volatility变化1%的时候,变化的额都是0.64,因此表述1不对。

表述3:

注意只是针对表述3的说法来判断,为了傲虎下跌风险,的确是可以采取collar策略的,而后面对collar的表述也没有问题的。

如果就是要和前面的题干联系,题干说价格有小幅波动,那么和这里想要提供下跌保护也不冲突的,小幅波动意味着就有可能有小幅下跌的,所以也是可以采取collar的。

而本题很明显的表述1是错误的,所以就可以认为表述3没有问题。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!