开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Ethan · 2022年08月13日

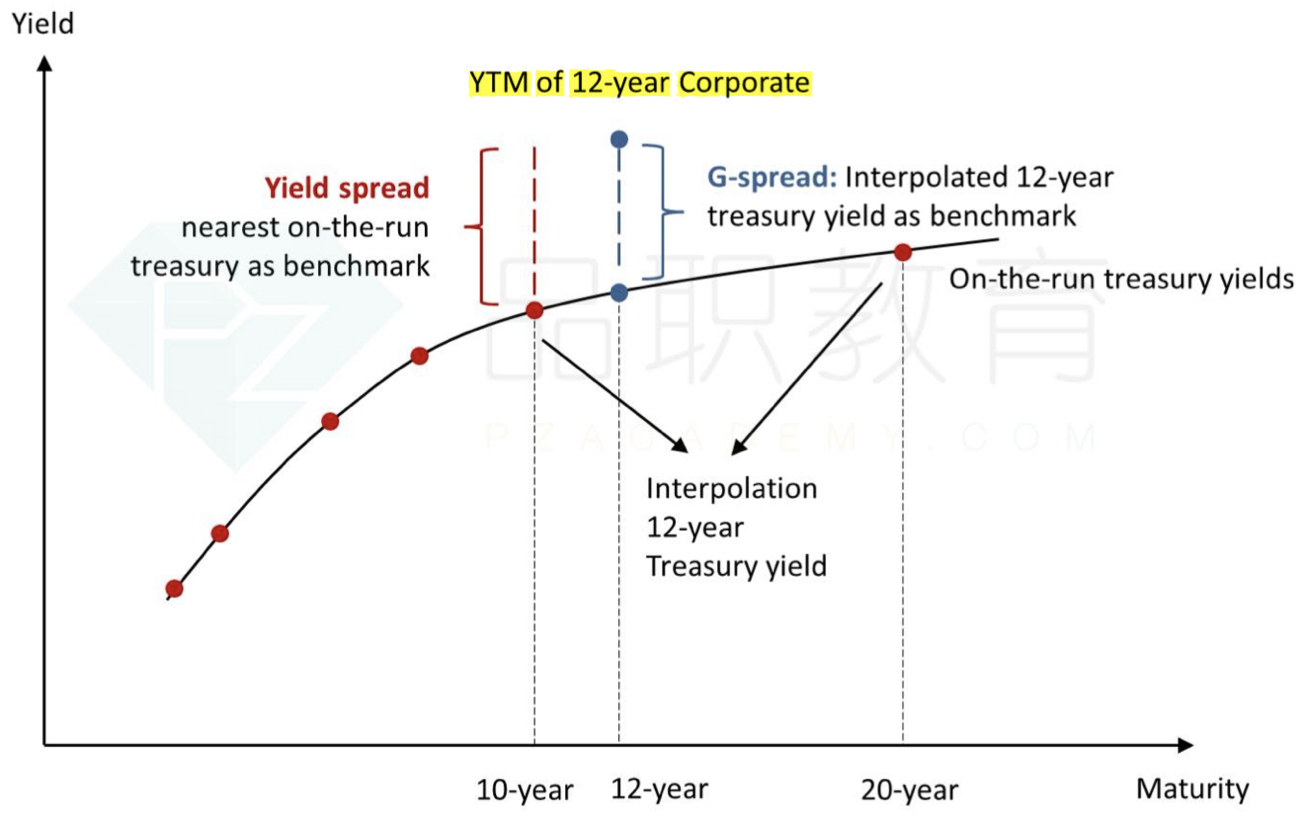

书上有这样的结论,当yield curve向上倾斜时,G-spread < yield spread。但是书上的例子是12年的,similat国债只有10年和20年,肯定选10年的。那么在曲线向上的条件下,用12y插值出来的Gspread确实更小些。但如果是8年呢,相邻的国债是5y和10y,simialr选10y的,G spread用插值出的8y的。那这样的话,就是G-spread > yield spread。所以这个只是这个例子这个图展示的情况,本身不是一个“结论”?

pzqa015 · 2022年08月14日

嗨,爱思考的PZer你好:

是的

把这个背后的原理理解了就好,不用硬记结论。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!