Hertz_品职助教 · 2022年08月14日

嗨,努力学习的PZer你好:

同学你好

理一下这道题:

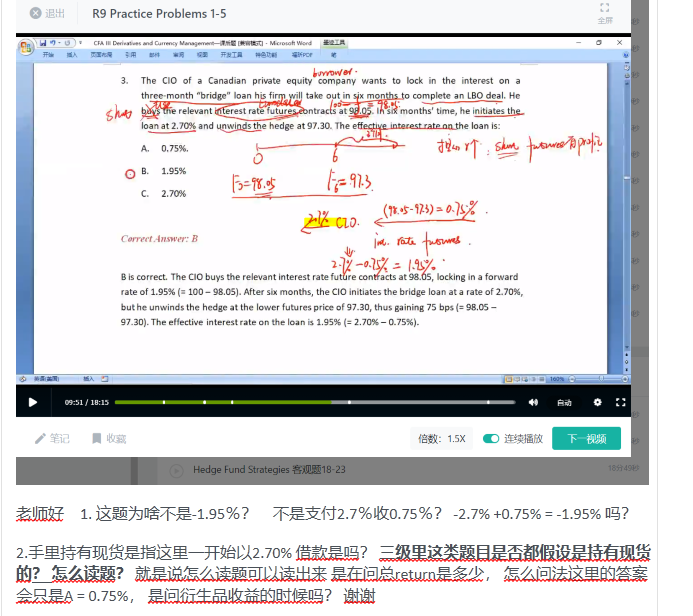

1.这个CIO想在6个月后借一笔钱,借款期限是3个月。

2.他担心6个月后利率上涨,借钱的成本增加→于是他在此刻签订了一份期货合约,锁定了将来的借款利率是1.95%。那么这个1.95%的确是支付出去的,如果负号表示支出的话,的确是可以表示为 -1.95%。(担心利率上涨即担心interest rate futures下跌,所以是sell interest rate futures,interest rate futures的价格与利率呈反向变动的关系 )

3.但是不知何原因,他在6个月的时候没有按照锁定的利率借钱,直接在市场上按照2.7%借的钱(按照上面的逻辑也就是-2.7%)。

4.所以之前的期货合约用不上了就要平仓平掉。于是签订了一个约定将钱借出去的利率是2.7%(仍然如果按照正负号表示的话,应该是+2.7%,因为把钱借出去,收到利息)。

5.所以在一对期货合约上,他收益是+2.7%-1.95%=75bps;现货头寸上借钱付出2.7%。等效借款利率就是-1.95%了。

这里的-1.95%其实表示的就是借款的利率,就是咱们要支付出去的利率,咱们用负号加以表示而已。

但是这个负号的表示看一下上面加粗部分,也是咱们自己定义的,斌不是题目这么表示的,题目人家说的就是借钱利率是多少,所以答案中也不需要加上正负号。正负号只是为了自己方便分析而已。

一般为effective rate的时候,就是综合考虑了各种头寸,因为单纯为借款利率就是在现货市场上的借款利率就是2.7%,这是题目自己说的,也没有咱们需要计算的地方。

做题的时候主要是分析题目问的是总头寸还是某一个头寸。比如说一个人借了一笔款,支付浮动利率,然后担心利率上升所以进入了一个收浮动支出固定的互换,那么此时就看题目问的是他的净头寸(净头寸必然是考虑了贷款和互换两个的整体头寸),还是单纯问你互换。所以在做题的时候要仔细,平时自己也要多总结。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!