开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

jay1180 · 2022年08月10日

对下面图片中的表述不理解:

以前一直学的是:

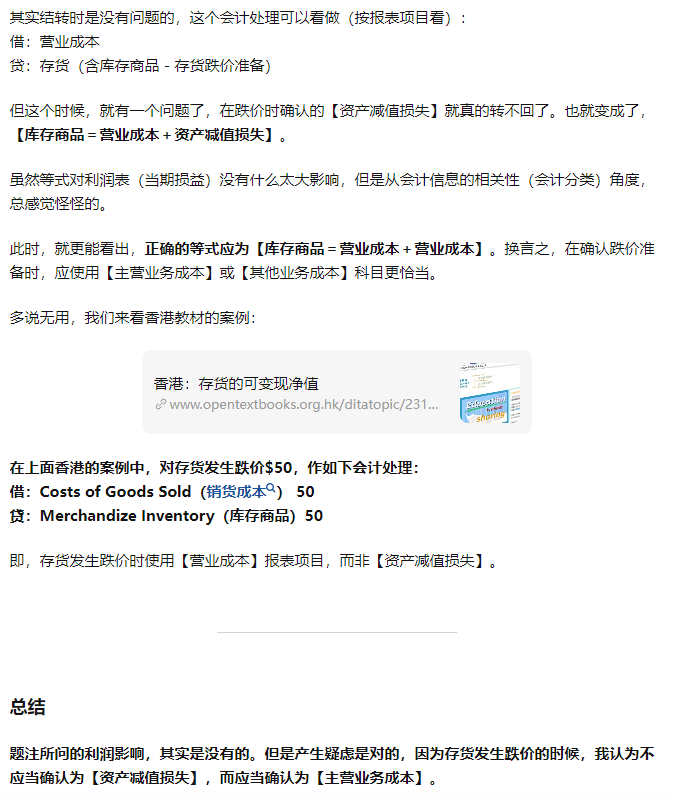

当存货成本高于其可变现净值时,企业应当按照存货可变现净值低于成本的差额,

借:资产减值损失——计提的存货跌价准备

贷:存货跌价准备

结转存货销售成本时,对于已计提存货跌价准备的,

借:存货跌价准备

贷:主营业务成本

那么,不就是发生减值的时候,要把跌价的部分放到“资产减值损失——计提的存货跌价准备”里面么,然后相当于“主营业务成本”因为先记录了一些在资产减值损失,所以反而结转时候成本的数额是小的。

而老师写的是跌价会increase COGS???

Lucky_品职助教 · 2022年08月10日

嗨,努力学习的PZer你好:

国际会计准则和中国会计准则是有区别的,应试还是以国际会计准则为准哦~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!