开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

粉红战狼 · 2022年08月09日

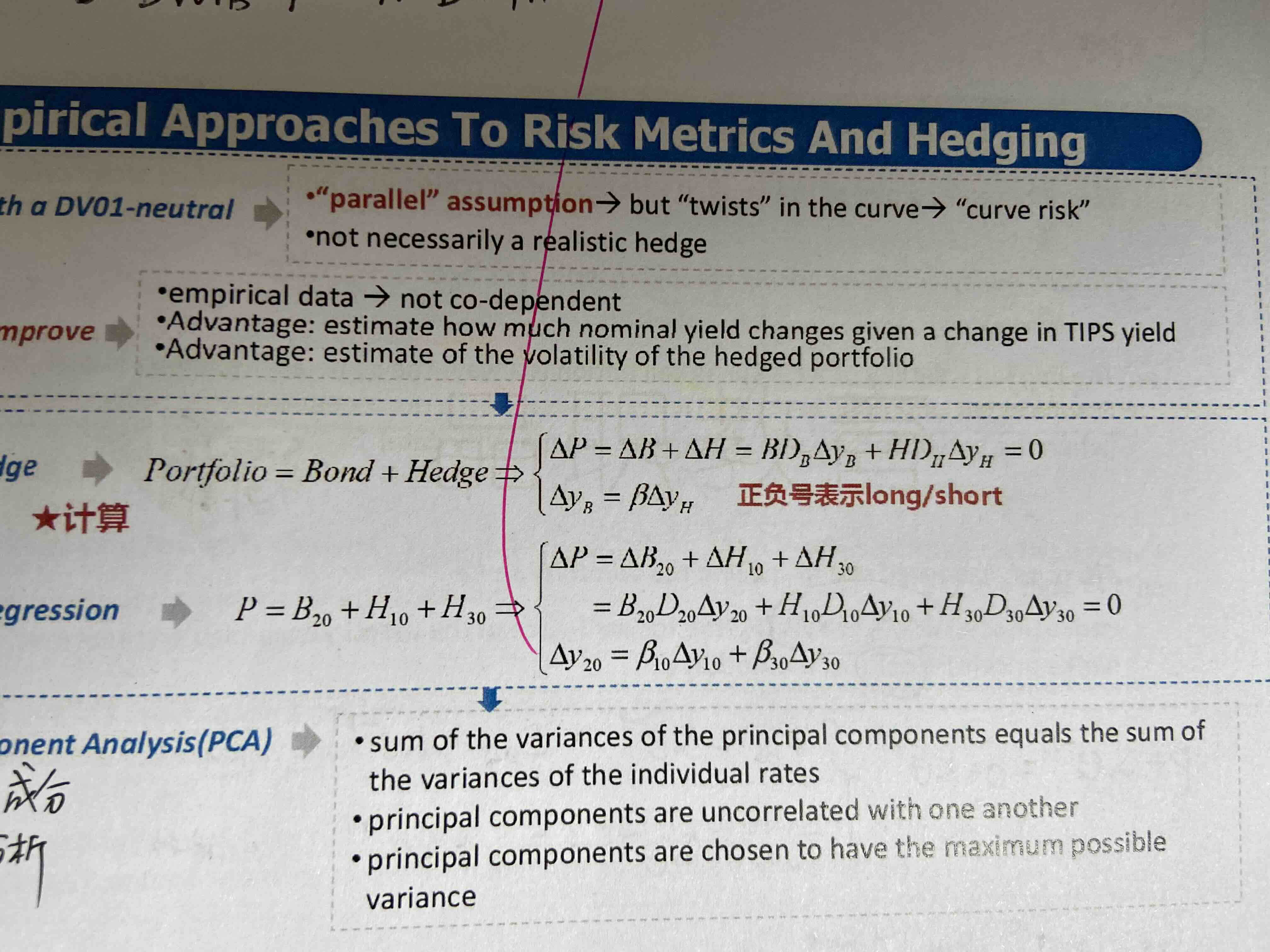

关于regression hedge的

讲义上这里的D是代表的久期,8.7考试有道题是把久期换成了DV01

公式会变成B* DV01B*beta=H*DV01H吗? 我不知道这个公式是怎么推导出来的

品职答疑小助手雍 · 2022年08月09日

同学你好,这里拿DV01来做和duration效果是一样的,但是DV01相当于已经包含了bond的价值了(等于duration*bond value*0.01%),所以公式里就不用再乘以bond的价值了,只乘beta就行。