开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

一只可爱的猪 · 2022年08月08日

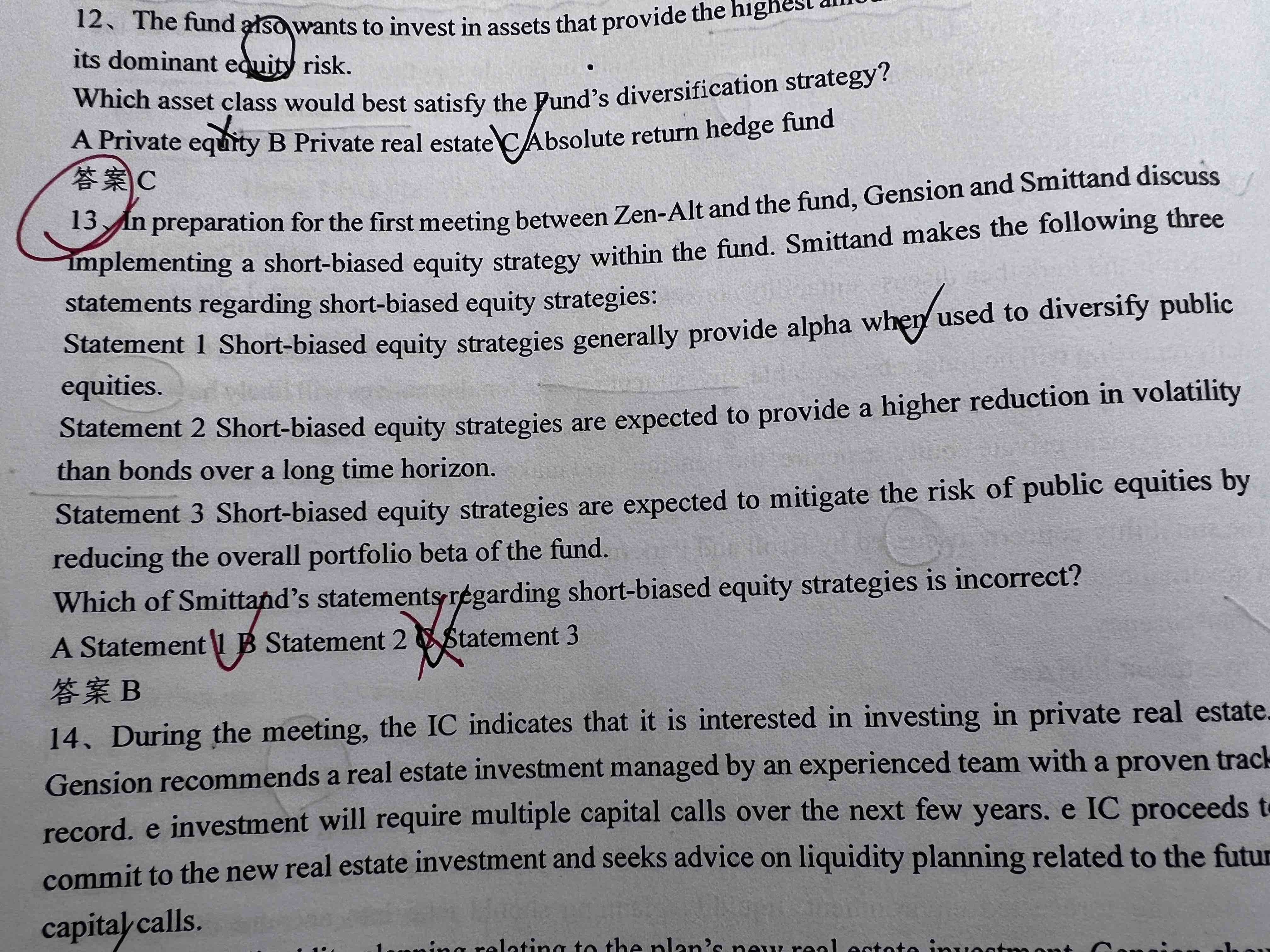

short bias不是使得beta变大吗?为什么c说变小也是对的?

B中错在哪里?

伯恩_品职助教 · 2022年08月09日

嗨,爱思考的PZer你好:

老师,如果单纯从short角度的话,dedicated short biased是beta大的——负的绝对值大。

----------------------------------------------努力的时光都是限量版,加油!

这个减少beta是和dedicated short biased比,beta小?是吗? 和equity market neutral比,beta是大的,对吗?——这个C选项是说减少public equity的,单纯从short的角度来说,因为public equities的β是正的,short的β是负的,可以中和。

EMN是没有β,

嗨,从没放弃的小努力你好:

老师,可以解释一下C吗?short biased怎么可能减少beta呢——因为short bias的β是负的,中和了正的β的

嗨,努力学习的PZer你好:

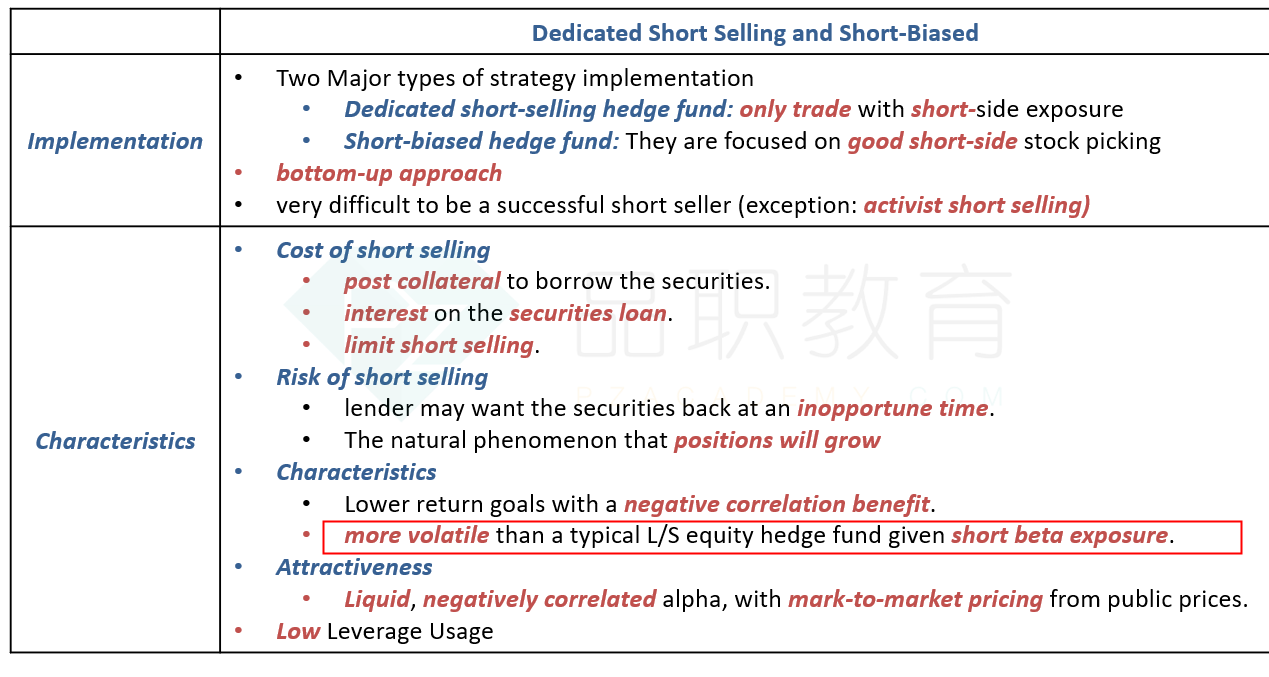

short 本身就波动很大,所以加进去了后会导致更大的波动

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!