开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

李靖韬 · 2022年08月08日

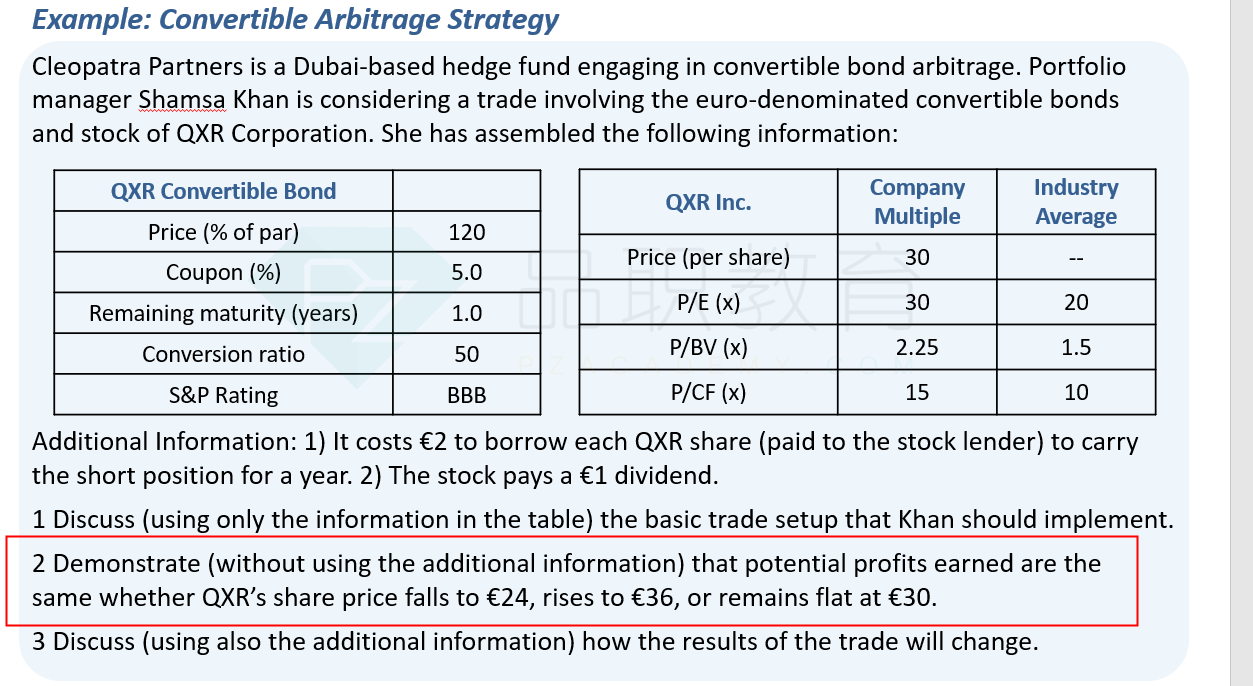

可转债套利策略里面的例题,讲义80页的例题,说购买可转债+short stock可以锁定收益为6,但是如果股票价格跌倒0元,那个通过买可转债获利为0(不执行转换权利,仍然持有债券,不亏不赚),通过short stock获利为24,那么策略的收益不应该是24吗。

伯恩_品职助教 · 2022年08月08日

嗨,爱思考的PZer你好:

另外,我补充一下,既然股票能跌到0,bond肯定也是0 了。因为既然股票能成0,说明公司已经不不存在了,既然公司都不存在了,bond还有意义吗?。。。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

这里不考虑short所赚的的期权费吗——short 是股票

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

嗨,努力学习的PZer你好:

首先题目这里有严格的价格波动限定

第二呢,CB的主要价值是option,如果股票跌了,持有不执行难道就没有损失?option的价格就不会跌了?如果股票跌到了0,option也就基本归零了,只剩bond的价值了。但是bond几乎是微乎其微的

一只可爱的猪 · 2022年08月08日

这里不考虑short所赚的的期权费吗