联营企业或子公司因投资性房地产的转换导致母公司长投的增加应该是要考虑递延所得税的影响的,但是这两题:

上面是真题班-合并财务报表-3.9,在成本法转权益法的时候,这个其他综合收益引起的长投账面价值的增加没有考虑递延所得税的影响

下面是真题班-所得税-2.1,在权益法核算的时候,这个其他综合收益引起的长投账面价值的增加考虑了递延所得税的影响

这种情况是哪个题目的答案写错了么?还是我在阅读的时候漏掉了什么信息?

JY_品职助教 · 2022年08月08日

嗨,努力学习的PZer你好:

ericatch同学,您好呀:

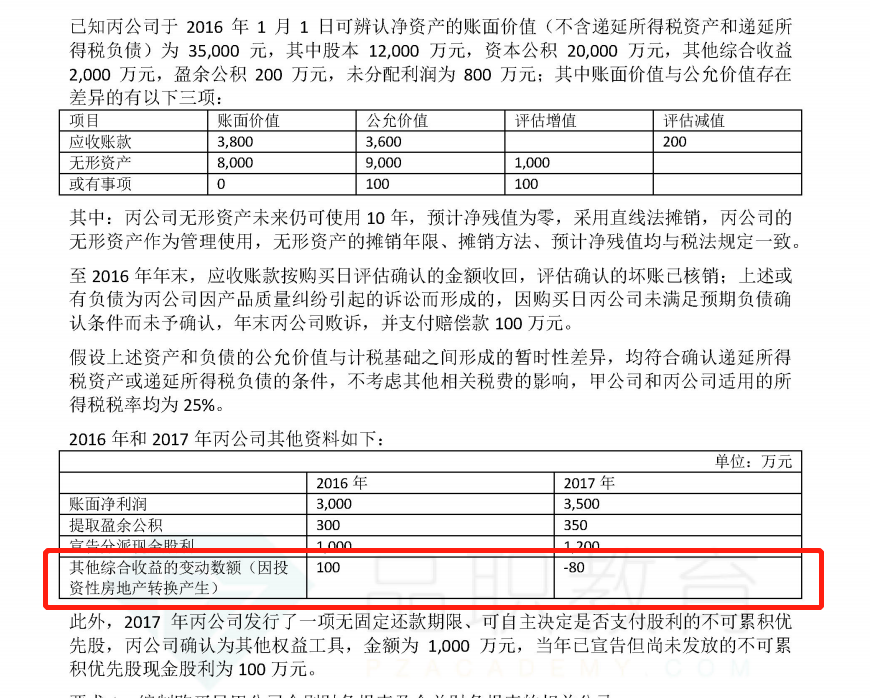

27章3,9:

题干以表格的形式,直接告诉我们“其他综合收益的变动数额(因投资性房地产转换产生)”

既然他说的是其他综合收益的变动数额,那这个数字指的就是利润表上列示的“其他综合收益税后净额”(资产负债表列示余额,利润表列示本期发生额)。所以不用再*(1-25%)

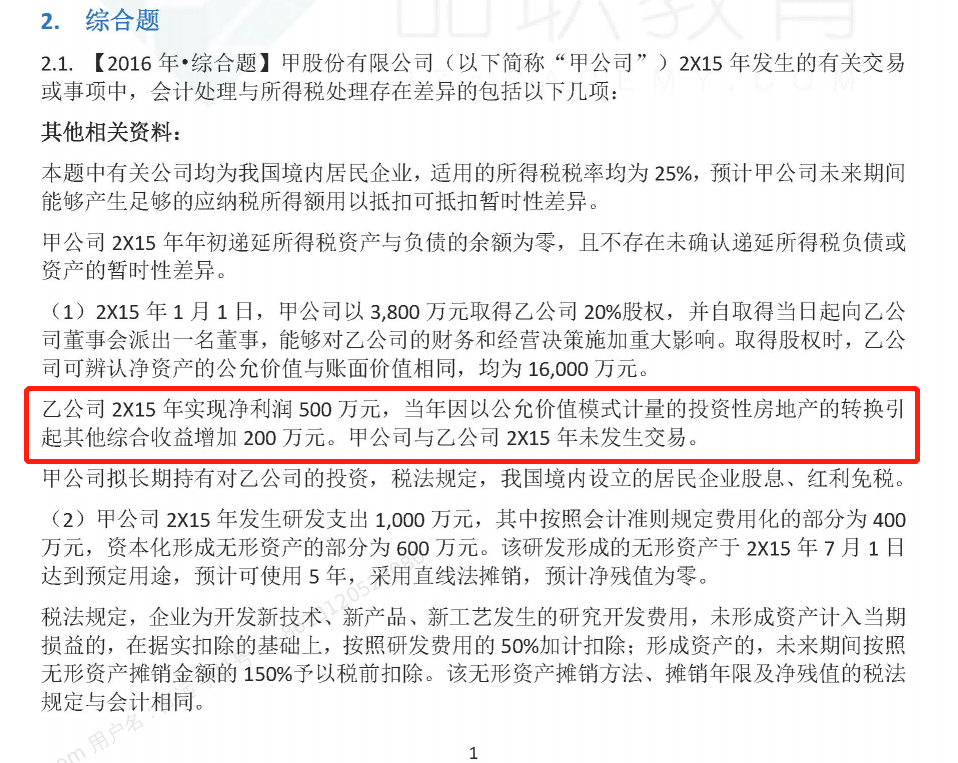

19章2.1,

题干条件为乙公司2X15年实现净利润500万元,当年因以公允价值模式计量的投资性房地产的转换引起其他综合收益增加200万元。甲公司与乙公司2X15年未发生交易。

如果题干是这种表述形式,那就是描述了一个会计事项,我们认为这200是税前的金额,未扣除所得税的影响,所以要*(1-25%)

所以我们做题关键是要辨析他给出的其他综合收益是税前还是税后,

题外话,同学做题时一定仔细读题目中的“其他资料”,看是否要求考虑所得税。

----------------------------------------------努力的时光都是限量版,加油!