开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Chasechoi · 2022年08月07日

衍生押题R9 2.7(2),为啥是乘hedge ratio?此考点在哪里呢?

Hertz_品职助教 · 2022年08月10日

嗨,努力学习的PZer你好:

同学你好

这里的对冲比率指的是:需要对冲的组合价值 / 整个组合的价值 = 0.7.

所以对应这里需要对冲的组合价值就是:MV*0.7了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Hertz_品职助教 · 2022年08月08日

嗨,爱思考的PZer你好:

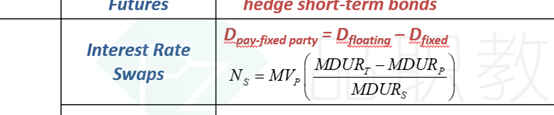

本题的考点就是利用利率互换管理利率风险,即下面这个公式,唯一新颖的点在于题目在最后说假设对冲比率是0.7,也就是说组合中只有70%的部分需要调整久期,因此需要在MV的基础上乘以0.7;而一般情况下遇到的题目一般都是默认100%对冲的,即直接使用下面这个公式进行计算即可。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!