CPA会计2018年真题,综合题第1题关于递延所得税的,麻烦老师给出每一步的详细解析,谢谢!

JY_品职助教 · 2022年08月08日

嗨,努力学习的PZer你好:

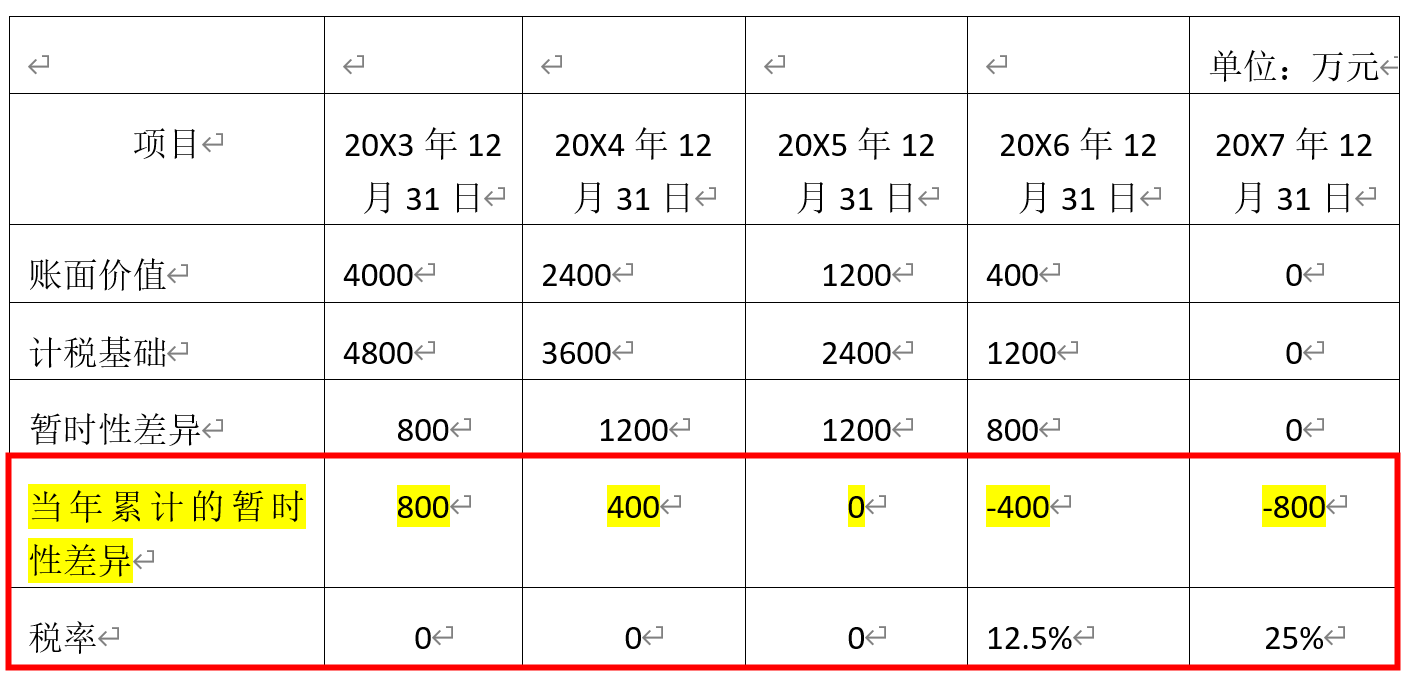

20×3年A设备应计提的折旧=6000×5/(1+2+3+4+5)=2000万元

20×4年A设备应计提的折旧=6000×4/(1+2+3+4+5)=1600万元

20×5年A设备应计提的折旧=6000×3/(1+2+3+4+5)=1200万元

20×6年A设备应计提的折旧=6000×2/(1+2+3+4+5)=800万元

20×7年A设备应计提的折旧=6000×1/(1+2+3+4+5)=400万元

20×3年末的递延所得税资产余额=400×12.5%+400×25%=150(万元)

20×4年末的递延所得税资产余额=400×12.5%+800×25%=250(万元)

20×5年末的递延所得税资产余额=400×12.5%+800×25%=250(万元)

20×6年末的递延所得税资产余额=800×25%=200(万元)

【解析】递延所得税资产期末余额=可抵扣暂时性差异余额*转回期间的税率

递延所得税发生额=递延所得税期末余额-递延所得税期初余额

2013年的当年暂时性差异800,从2016年开始转回,2016转回400,2017转回400

2013年递延所得税资产期末余额=400×12.5%+400×25%=150万元

2014年的当年暂时性差异400,2017年转回400。

2014年递延所得税资产期末余额=2017年转回的400+2013年递延所得税资产期末余额=400*25%+150=250

2015年没有当年新增的暂时性差异,

2015年递延所得税资产期末余额=2014年递延所得税资产期末余额=250

2016年开始转回,转回400

2016年递延所得税资产期末余额=-400*12.5%+250=200

2017年转回800,

2016年递延所得税资产期末余额=-800*25%+2017年余额=-200+200=0

或者简单来看 2017年暂时性差异为0,那么递延所得税资产余额为0

----------------------------------------------加油吧,让我们一起遇见更好的自己!