这道题目,对题干有疑问:增加债券头寸28m,为什么duration反而下降了,从7.2到6.一般不都上升么

光光 · 2022年08月06日

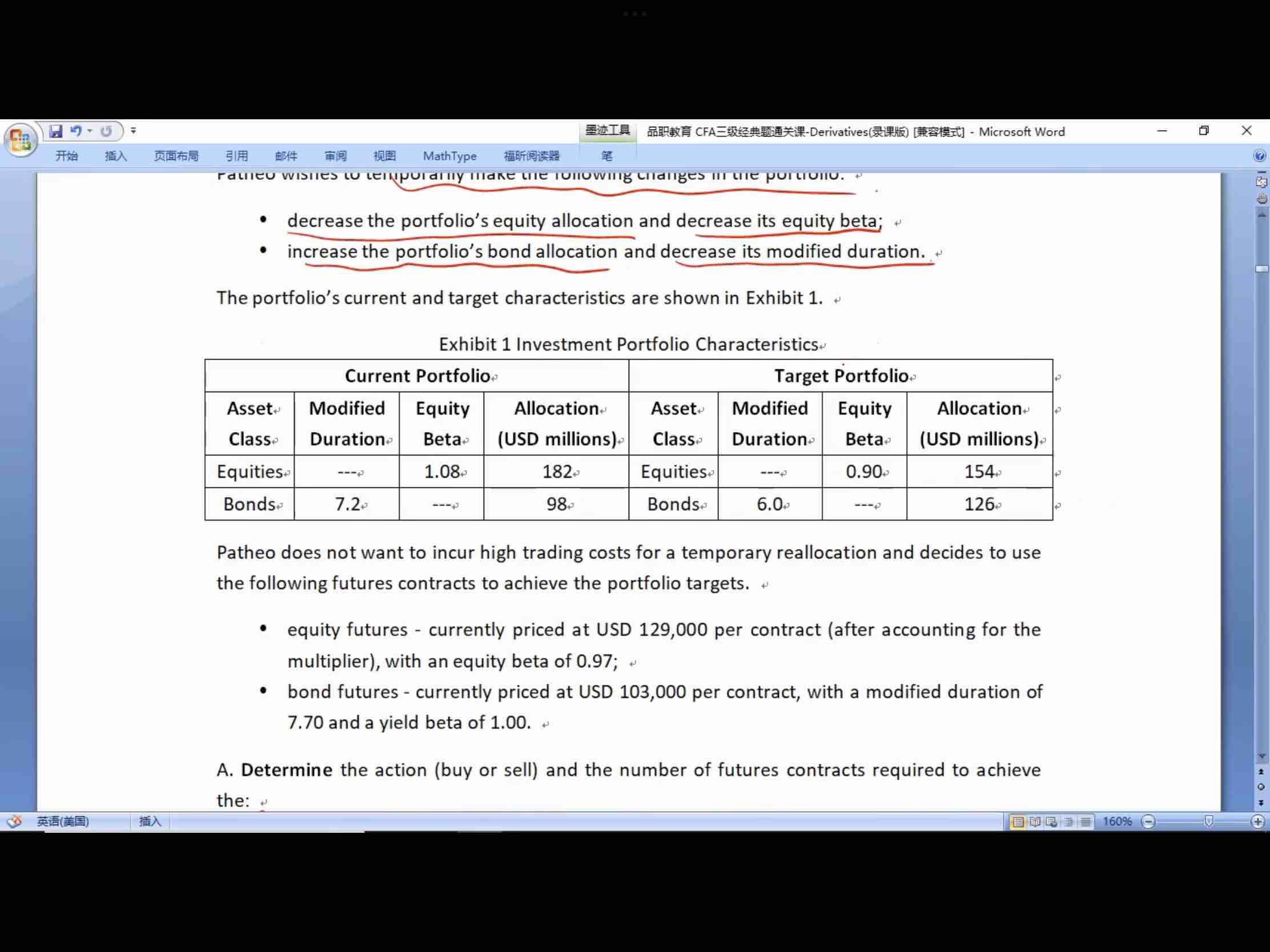

这道题目,对题干有疑问:增加债券头寸28m,为什么duration反而下降了,从7.2到6.一般不都上升么

是不是因为receive floating interest bond ,duration是负的?

抱歉,我上面写错了。 我刚去看了下笔记。 因为是卖了28m 股票,买了债券。 但是新买的债券的duration比手上的债劵的duration小,是6点多。 加上把手上的债券也要从7点多调整成6点多。 所以专门调duration也是一个步骤。 并代表调整duration就是卖了债券买equity,而是可以通过short futures来达到不改变债券仓位,而减少duration的目的。 个人见解,抱歉如果confuse你。 等待老师更专业回答。😃

Hertz_品职助教 · 2022年08月08日

嗨,爱思考的PZer你好:

同学你好

这道题目其实涉及三部分的调整:

一 是需要将现在的股票和债券的比例调整一下,根据表格中current和target的数据,可以知道需要将28million的股票转成债券的头寸。

二 是除掉那28million以后的股票头寸的β需要从1.08调整至0.9

三 是加上了那28million的债券头寸需要将久期从7.2调整至6。

所以需要完成上面三部分的操作。

这里需要注意,这28million的股票转债券头寸,首先需要降β至0,然后升久期,此时可以先升至7.2的久期,然后和原来的债券头寸一起调至6.0;当然也可以一步到位直接调至久期6.这都可以。

这道题目虽然看着比较复杂,但是无非就是上面三步,很常规,需要耐心细致的审题和应对。

----------------------------------------------努力的时光都是限量版,加油!