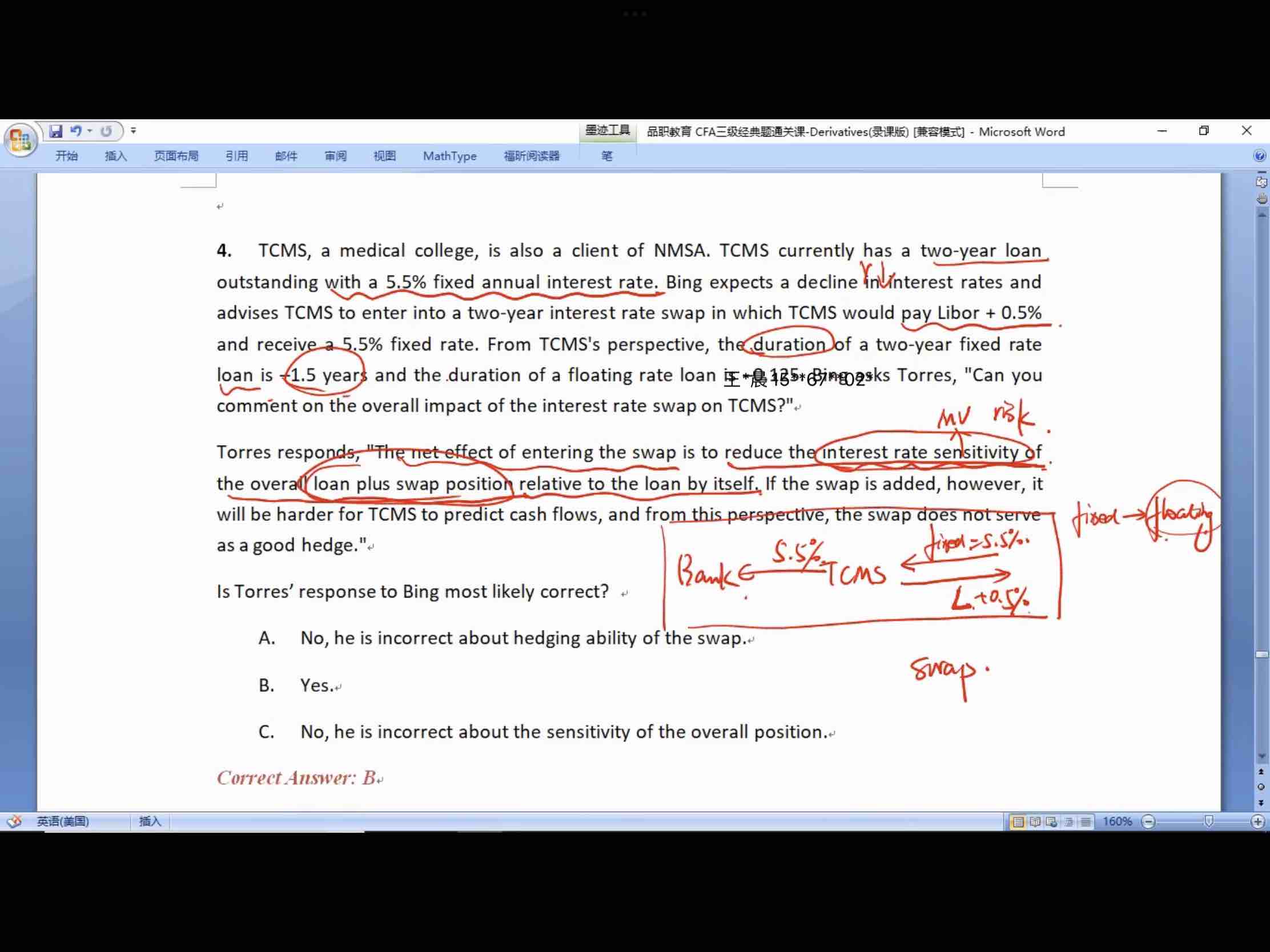

这道题,不是receive fixed嘛,那不就是调高了duration?为什么是sensitivetity降低

Hertz_品职助教 · 2022年08月08日

嗨,努力学习的PZer你好:

同学你好

看一下题意,这个人本来是有固定利率的负债,因此需要支付固定利率的利息,然后呢他预测利率会下降,所以他想把自己的固定利率的负债改变为浮动利率的负债,因此进入了一个收固定支付浮动的互换。

这里注意他在互换中收到的固定刚好和他在原负债头寸中需要支付的固定相抵消了。所以净头寸只剩下了一个支付浮动。

涉及到利率的敏感度,我们自然会想到久期的概念,久期大说明对利率敏感;再回想一下一个浮动利率的债券的久期是低于固定利率债券的久期的。

因此说这个人的这个操作降低了利率的敏感度。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

光光 · 2022年08月08日

老师,您这个解释我可以理解,是站在最后净头寸看的,如果剩下的是支付固定,那就是duration大,如果是支付浮动就是duration小。但是在学hedge market value risk时候,就是调duration,老师说收固定,就是增加duration。那swap是收固定,付浮动,原头寸是付固定,最后净头寸就是付浮动,这个角度看duration变小。到底怎么理解呢?