1.在编制合表中,购买日后 第二步,成本法转权益法,第一年 其中如果子公司有其他综合收益的变动,那么母公司的长投调整

借: 长投

贷:其他综合收益 (这里的其他综合收益,也是母公司的其他综合收益对吗?)

然后到了第二年的连续编制,这里“贷:其他综合收益” 是算作 B/S项目,不用换成“期初未分配利润”对吧?

2.我对研发支出,研发费用,特别迷糊

我记得有一道题里面,写的会计明细分录是 借:研发支出——费用化支出, 和 借:研发支出——资本化支出, 然后那道题说到了年末, 研发支出——费用化支出, 结转“管理费用”

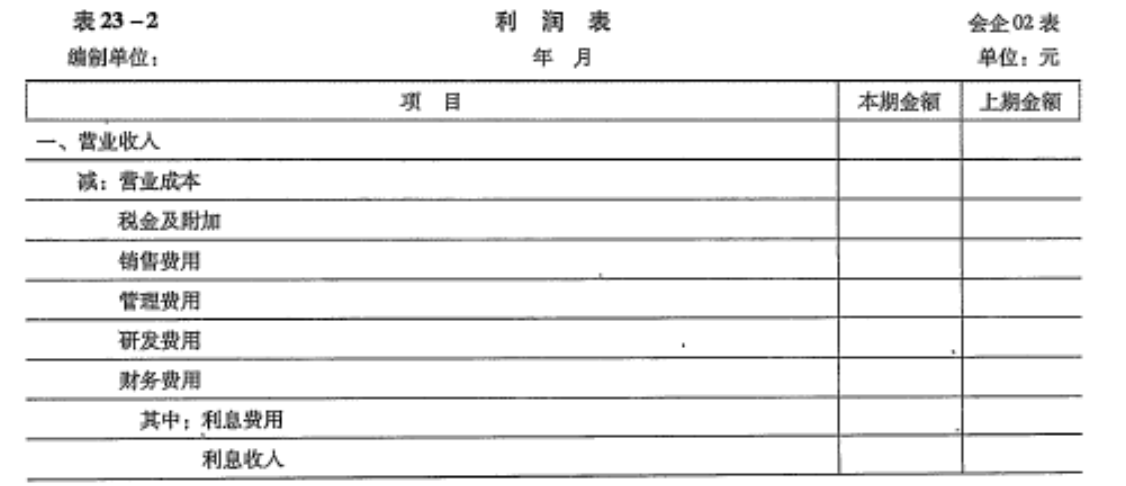

但是我又记得有题目里面,年末的财报IS表中是有 研发费用的,我还去网上查了一下别人的财报,确实是有研发费用的。如图

那如果考试一道题目,涉及到了有研发费用,我到底应该怎么写会计分录呢?

3.另外一个会计明细客户“制造费用” “生产成本”也非常让我困惑,我记得还有一个会计明细科目好像是用来归集成本,然后年末结转的,但是已经完全糊涂了

1)如果是工厂里取用制造比如衣服的原料布料,应该怎么记会计明细分录?

2)如果是工厂里制造设备的折旧,应该怎么记会计分录?

3)如果是生产线上的工人的工资,我应该怎么记会计分录?

4)如果是生产车间的管理部门的工资,我应该怎么记会计分录?

5)以上这些费用,到了年末编财务报表的时候,应该在I/S表中的哪个报表项目体现?

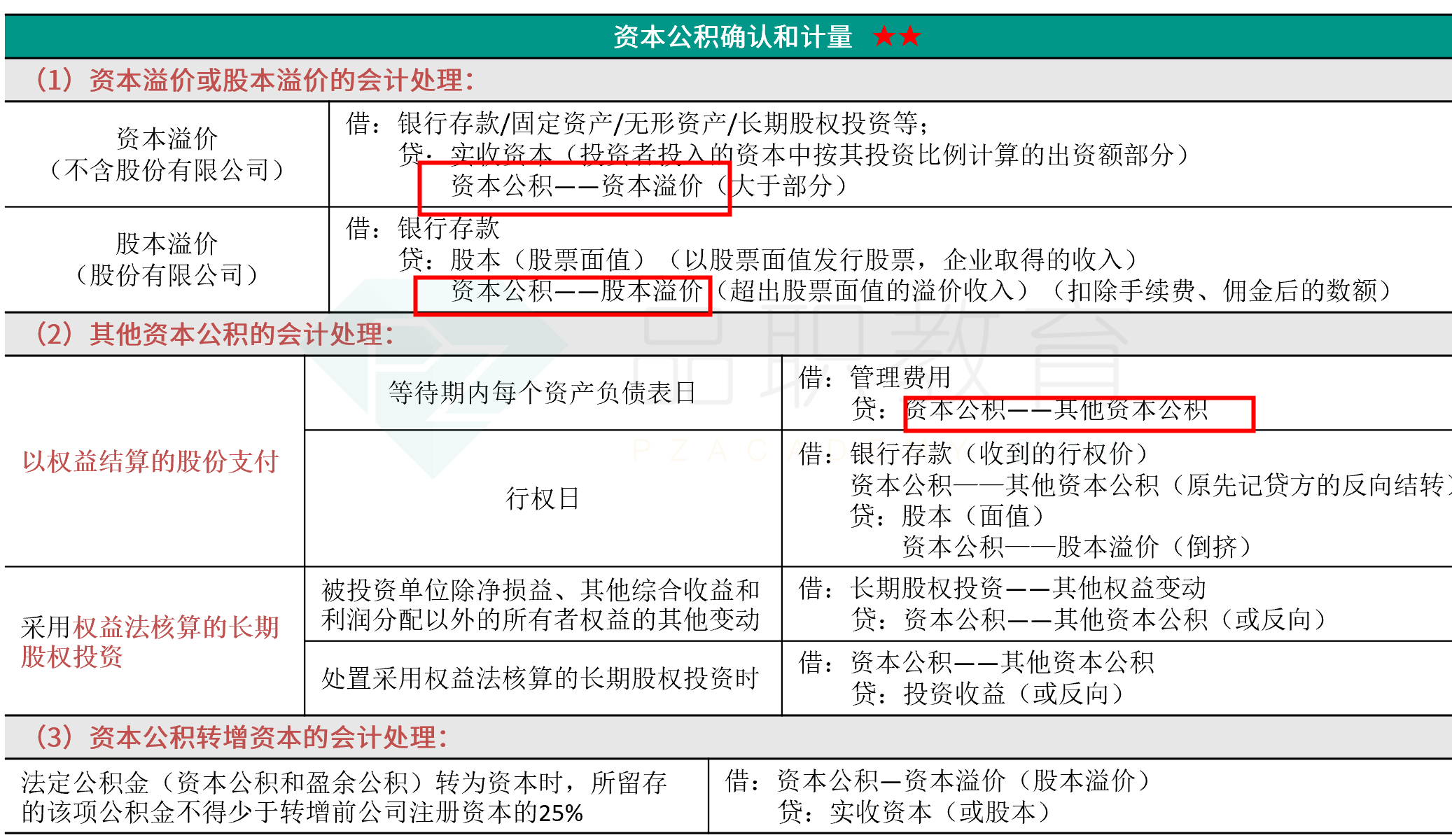

4.我对“资本公积”这项报表项目非常困惑

如果按照会计明细科目算,“资本公积”有哪些明细科目?

我知道的有

1)资本公积——资本/股本溢价

这项是在发行股票的时候,如果有股票溢价,就记在里面。 如果有发行股票佣金支出,就在这里面冲减。 还有其他的情况导致这个会计明细分录变动吗?

2)资本公积——其他资本公积

这项我就特别困惑了,我知道 股份支付——权益结算, 权益法下的长投——其他权益变动, 这两个记到这里,还有其他科目变动的时候记到这里面吗?会计政策变更记到这里吗?重新设定收益计划记到这里吗? 能不能总结一下?

3)除了以上两个资本公积明细科目,还有其他吗?

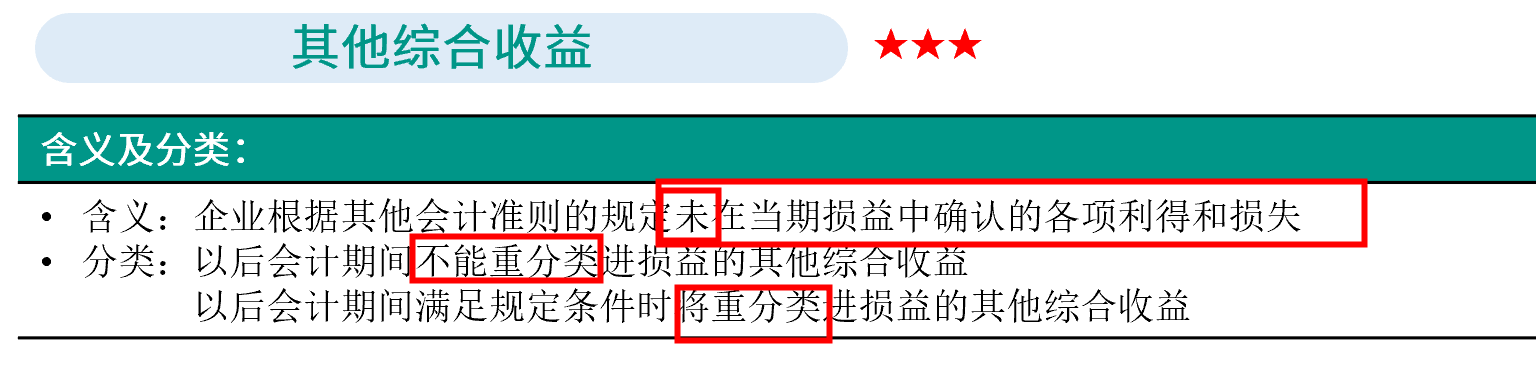

另外我也搞不清楚“资本公积” 和“其他综合收益” 的区别,哪个是剩余项? 这两个有什么区别吗? 这两个都不影响未分配利润,那为什么还要弄这两个不一样的科目呢?

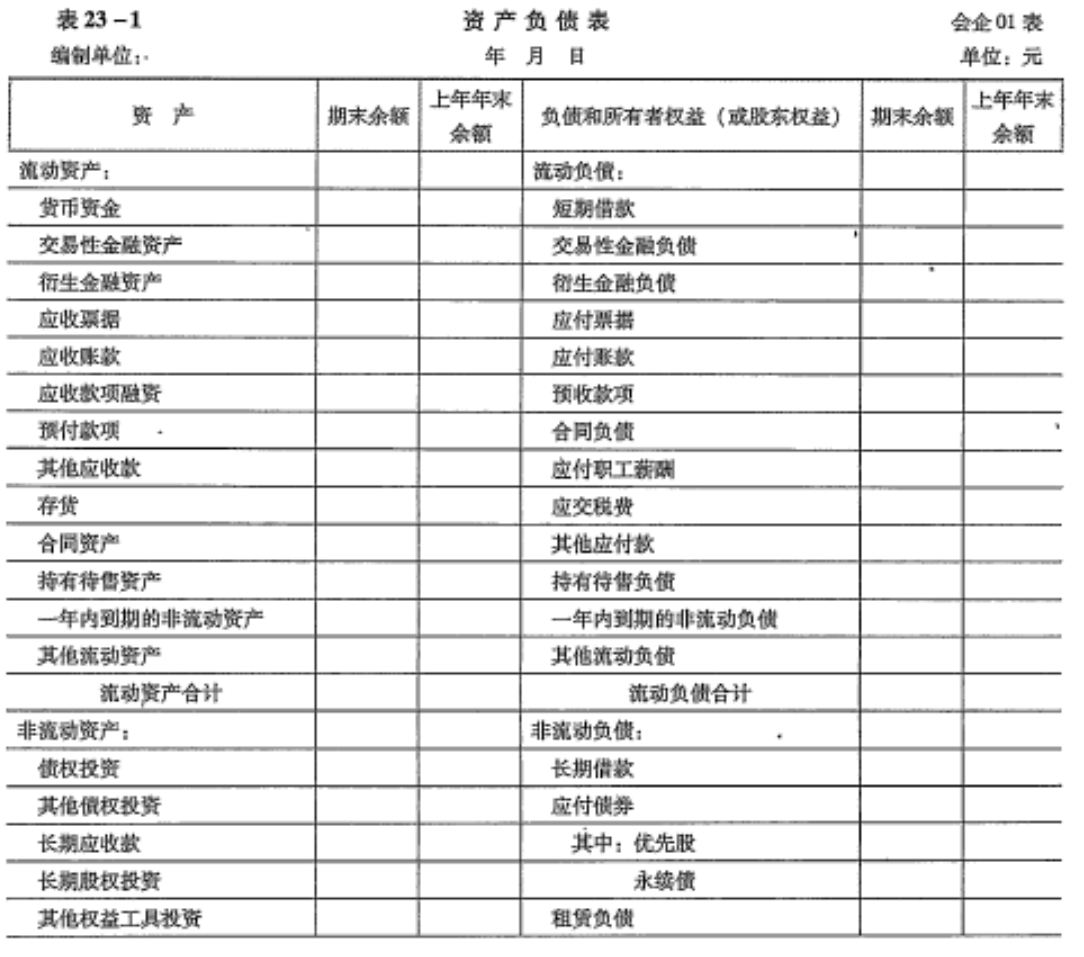

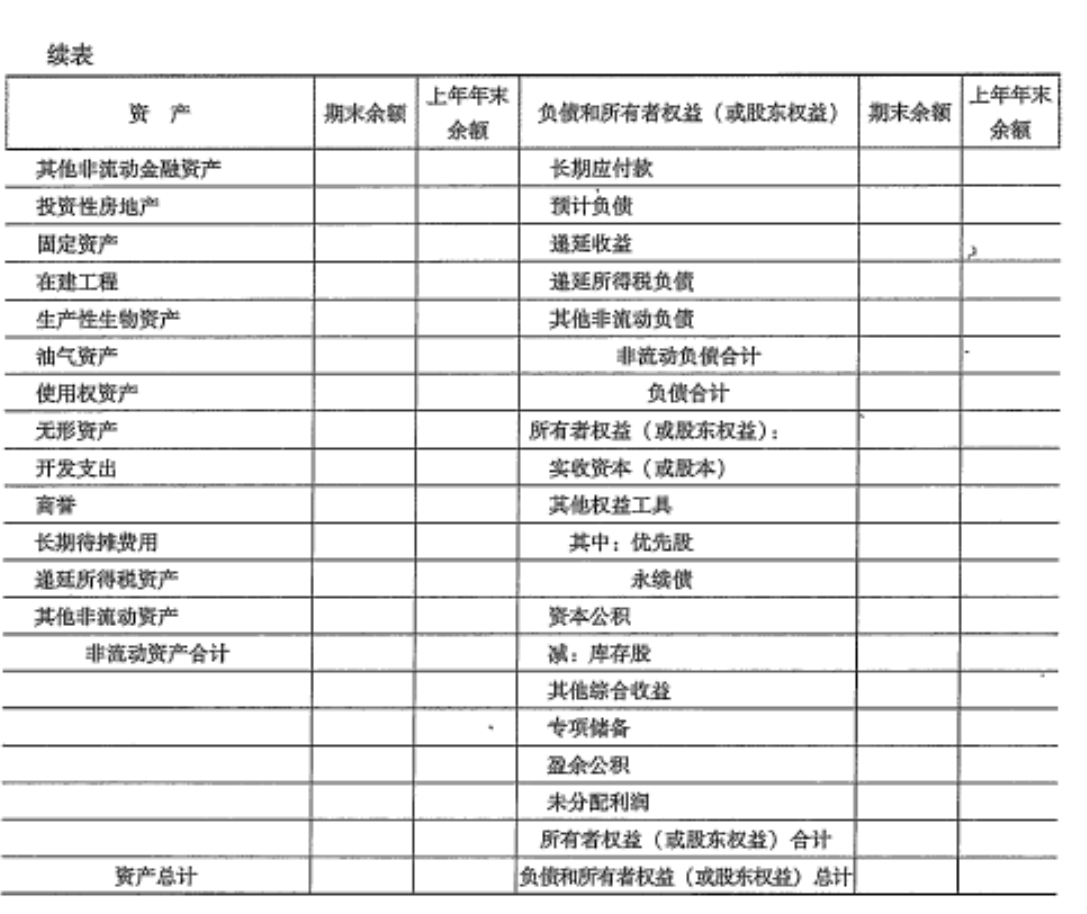

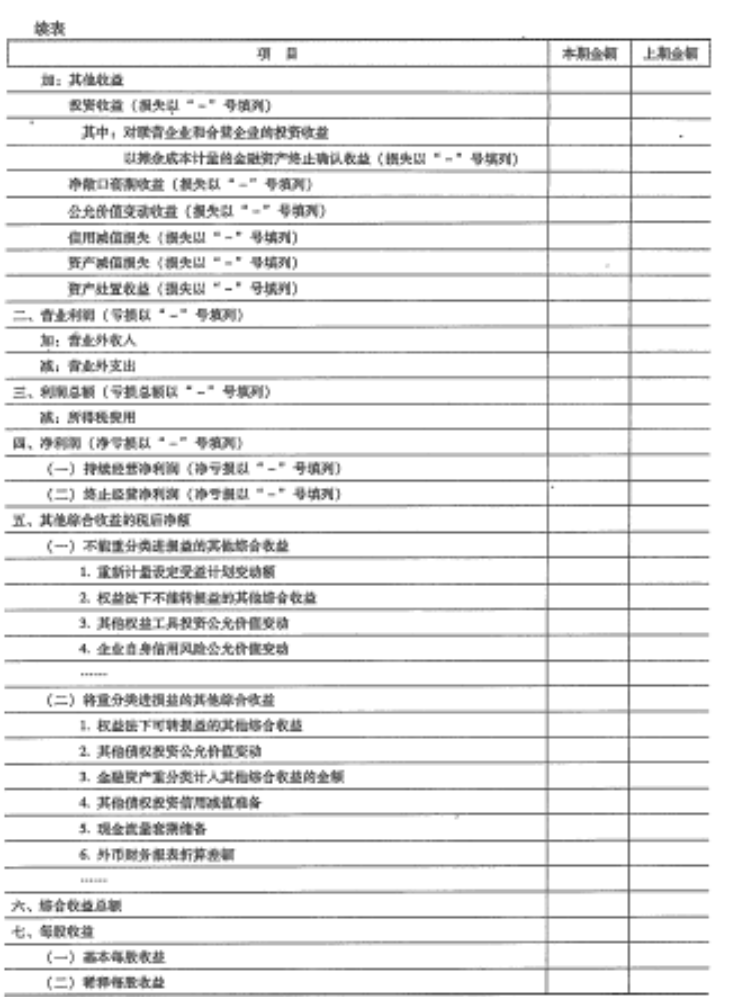

5.我只有2020年课没有课本,上面的财务报表 (第二十三章)正确吗? 2022年有更新吗? 如果有新的,能不能发一个电子版 sylvia.x.zheng@foxmail.com