JY_品职助教 · 2022年08月08日

嗨,从没放弃的小努力你好:

可以结合11章借款费用理解一下,

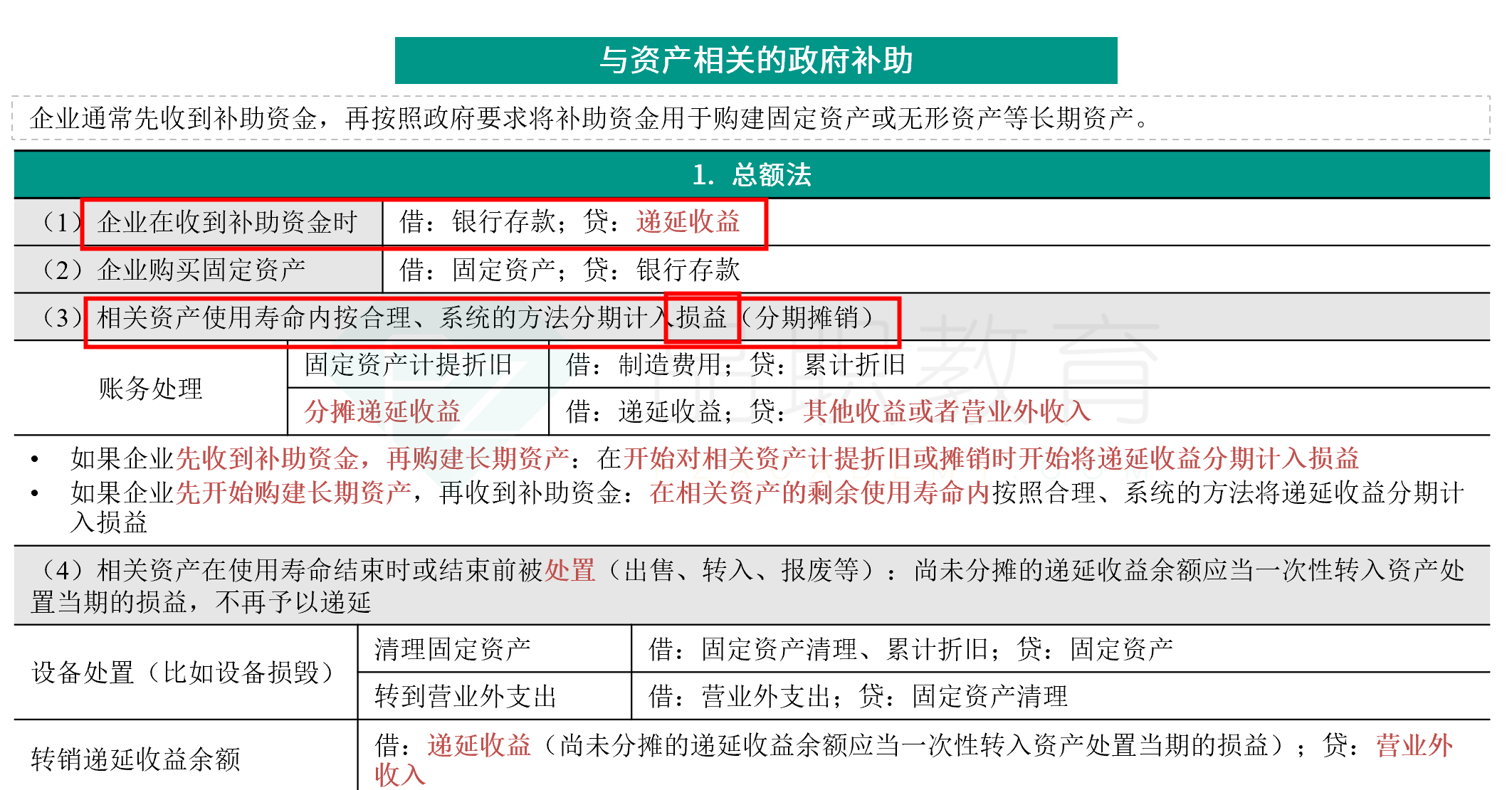

1、 资本化的借款利息是计入在建工程成本的,那政府补助的部分自然要冲减在建工程成本中冲回来,这里是按照准则规定记忆这个分录就好。

2、比如盘盈的工程物资或处置净收益,工程项目尚未完工,冲减所建工程项目的成本。(工程项目已经完工,计入当期营业外收入)

3、第三个问题同学可能理解反了,企业向银行贷款,借款产生的是利息费用,正常情况下符合资本化条件的部分计入在建工程、存货、固定资产等的成本;费用化的部分计入财务费用。

所以不管贷款的用途如何,我们都是通过判断属于资本化还是费用化来计量。

而贷款贴息,相当于补偿了一部分利息,所以要冲减计入在建工程成本的资本化利息。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

相识燕2021 · 2022年08月08日

老师,可能我表达的不是很清楚,我疑惑的是:政府补助那一章,讲到政策性优惠贷款贴息时,利息费用都计入在建工程成本。我的问题是,假设例题的贷款不是说明计入在建工程成本,是否可以计入存货、固资成本,若是费用化的还能计入财务成本,对吗

JY_品职助教 · 2022年08月07日

嗨,努力学习的PZer你好:

问题一:

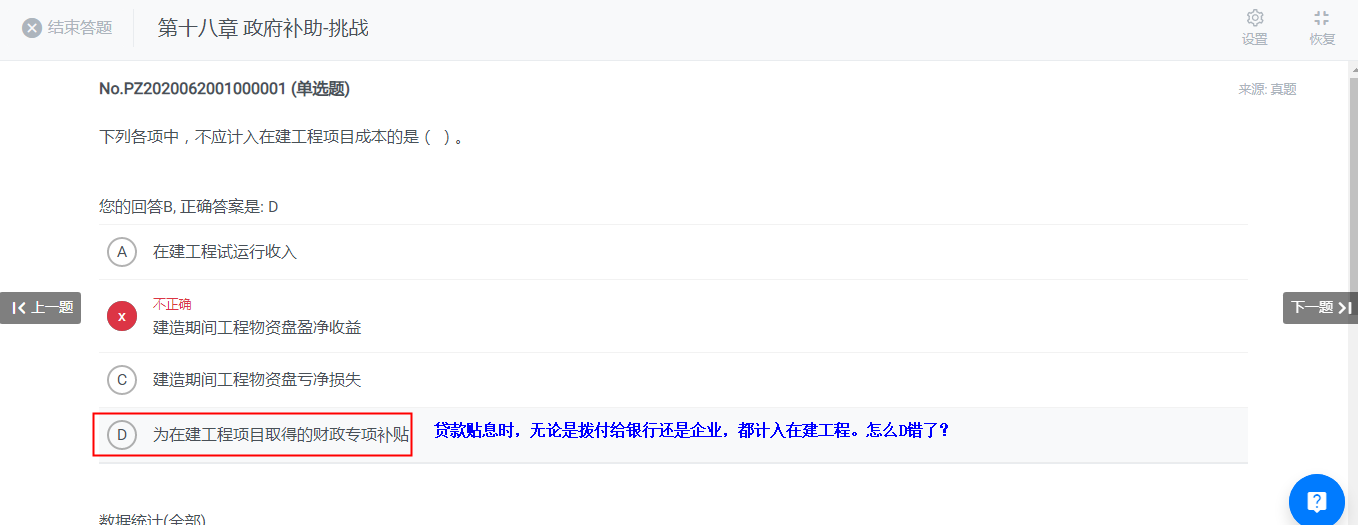

D选项说的是为在建工程项目取得的财政专项补贴,就是直接给的这个建设项目的补贴款,属于与资产相关的政府补助。

而不是财政补贴的贷款利息。

无论总额法还是净额法,都不计入在建工程成本。

问题二:

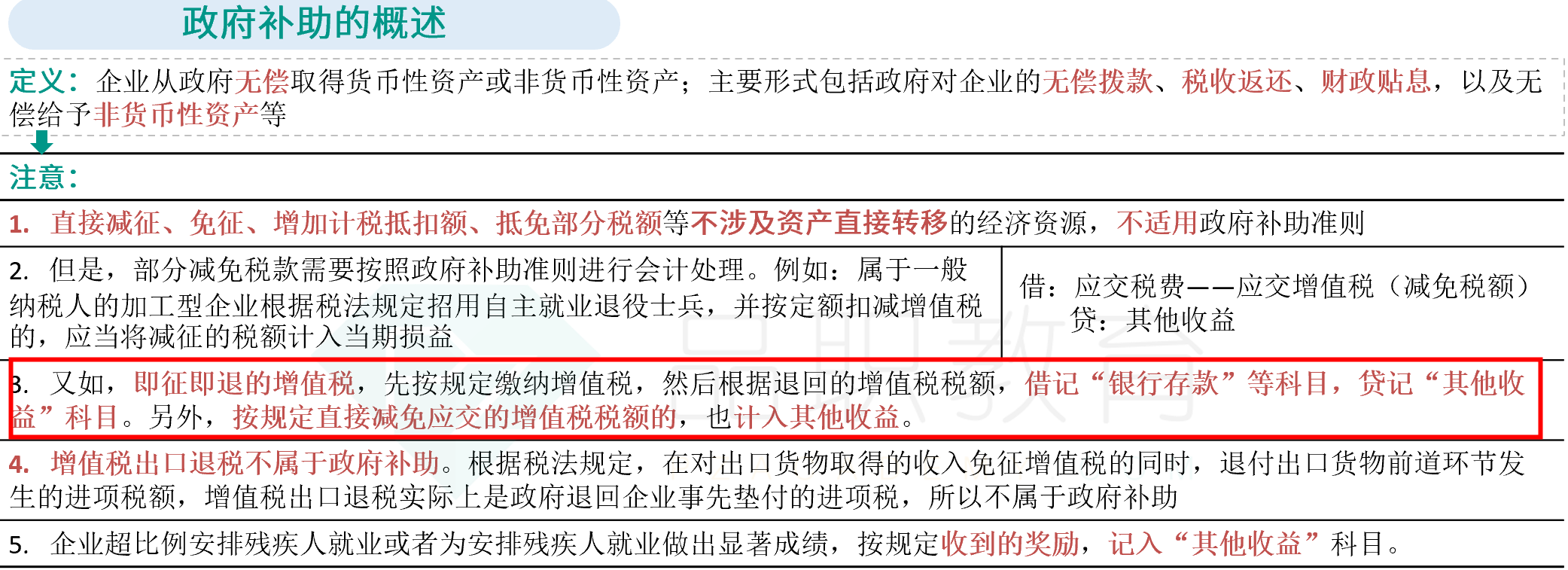

即征即退的增值税,有特殊规定,先按规定缴纳增值税,然后根据退回的增值税税额,借记“银行存款”等科目,贷记“其他收益”科目。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

相识燕2021 · 2022年08月07日

明白了,还是学的不扎实所以混淆了。谢谢老师。 有一点我还是疑惑,即贷款贴息的政府补助,为什么可以冲减在建工程成本呢?同时,什么情况才冲减在建工程成本,如果贷款是用于其他用途,还会冲减其他成本吗,或者计入其他收益吗