李老师这个解答不对吧??答案里,应该是从1年末到第二年末那段时间,算出来的F12和替换出来的3.5%的receive rate分别到第二年末的FV,折现到2年前?然后再作差?

李老师讲的,怎么从第一年末往前折现呢?把3.25%都用上了?

flyingcolors · 2022年08月05日

李老师这个解答不对吧??答案里,应该是从1年末到第二年末那段时间,算出来的F12和替换出来的3.5%的receive rate分别到第二年末的FV,折现到2年前?然后再作差?

李老师讲的,怎么从第一年末往前折现呢?把3.25%都用上了?

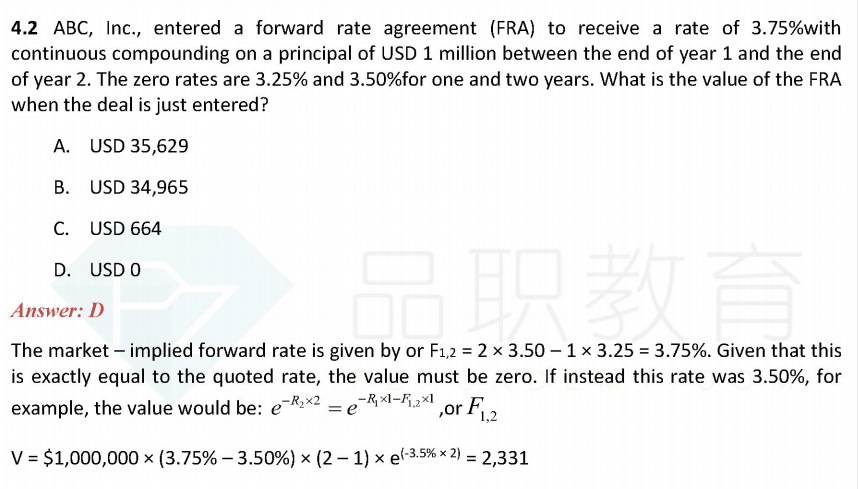

V=1min*(3.75%-3.5%)*(2-1)*exp(*-3.5%*2)=2331,为啥用单利算FRA的value?如果用复利算,是不是和老李的一样了? 我刚也算了下,如果用复利算,基本就是和老师讲的答案一样了,V=1M*{e^(3.75%-3.5%)-1}*(2-1)*e^(*-3.5%*2) 但每次习惯用李老师的向上箭头减向下箭头来算,感觉比较有把握。感觉协会的题目会不太严谨,这个还是个题目中的举例,就直接单利了。

品职答疑小助手雍 · 2022年08月07日

答案和李老师都是按FRA的定义算的,只不过一个考虑的是期末差额结算,一个考虑的是两笔现金流分开。

答案里:FRA是1年后实施的借款,站在借款方角度,FRA是3.5%的话,可以以3.5%借款,实际利率3.75%,也就是省了0.25%的利息,这个利息是在第二年底结算的,所以可以直接拿利息差0.25%*1M得到第二年末节省(赚)的钱,再按市场2年期的折现率3.5%折到0时刻,得到价值。

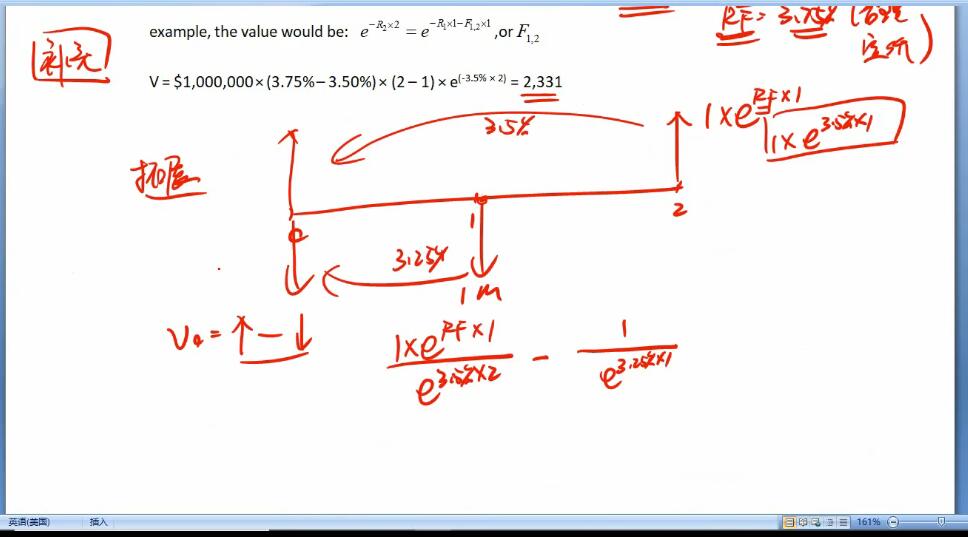

李老师讲的是第一年底借出去1M,第二年底按FRA利率收到1M*(1+3.5%),把这两笔现金流都折到0时刻求差额也可以得到答案,过程写完整了是这个:1M*e^(3.5%)*e^(-3.5%*2) - 1M*e^(-3.25%) ,也是等于2417的,这是连续复利造成差异的结果,因为FRA那个结息是直接单利相减的。

PS:看不明白的话可以进行追问或者另开提问,打三等是及以下是判定了我的回答是错误的需要改正的,那么也请指出错误方便改正。

flyingcolors · 2022年08月08日

答案里V=1min*(3.75%-3.5%)*(2-1)*exp(*-3.5%*2)=2331,为啥用单利算?我听了一下基础班,老李也是这么算的。题目要求不是复利么?虽然只有一年,单利和复利结果不一样。 PS:感谢回答。打分第一次是强制的,选的时候没注意。我找班主任给你修正一下。

flyingcolors · 2022年08月08日

V=1min*(3.75%-3.5%)*(2-1)*exp(*-3.5%*2)=2331,为啥用单利算FRA的value?如果用复利算,是不是和老李的一样了?

品职答疑小助手雍 · 2022年08月06日

同学你好,没讲错啊,两种思路而已,你说的是第一年末算差价再折现么?

不管怎么算都是两笔现金流,第一年末支出一笔,第二年收回末一笔。

你把第二年的现金流折到第一年末,和第一年末的支出做差,再用第一年期间的3.25折现;

和把第二年末的现金流直接折到第一年初,第一年末的现金流也折现到第一年初,再求差; 两个结果是一样的。

flyingcolors · 2022年08月07日

不是。我是说李老师讲的那个,思路没问题。但是答案里面,不是说如果F12变成3.5%后,算0时刻FRA的value是多少么?具体怎么算的? 1、如果按答案的解析,怎么出来的value?直接用实际报价(3.75%)减去被替换的F12(3.5%)乘以时间(2-1)再折现,这是什么算法,如何理解? 2、如果按照李老师上面讲的,-e^(-3.25%)-e^(-3.5%)=2417,和答案算的也不一样。 麻烦老师帮忙解答,谢谢。