感觉我的答题角度和答案不一样,请老师帮忙讲一下为什么我想的不

以下为我的答案

另外想问一下此题的讲解在教学视频的哪个链接位置?

lynn_品职助教 · 2022年08月05日

嗨,从没放弃的小努力你好:

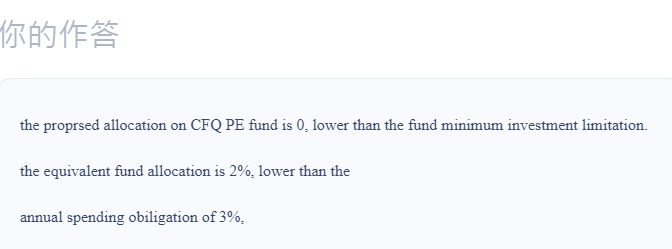

我答案的第二个是想说他投资要求里每年要有3%的obligation,需要high liquidity支撑,但是他的cash equivalent只有2%,存在无法满足spending rate的流动性要求风险。这个理由不可以么?

嗯,这个理由不是最佳理由。首先其他资产不是一点变现能力都没有的,我们没有cash equivalent要覆盖法定spending的要求。其次spending是每年年初资产价值的3%,cash equivalent是占AUM的2%,不能直接去比较比例。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

lynn_品职助教 · 2022年08月04日

嗨,爱思考的PZer你好:

这道题是Reading 7 ■ Asset Allocation with Real- World Constraints课后题的第20题,视频在习题课Reading 7 Asset Allocation with Real-world Constraints Q19-20中,现在所有的题目都标记了开始时间。

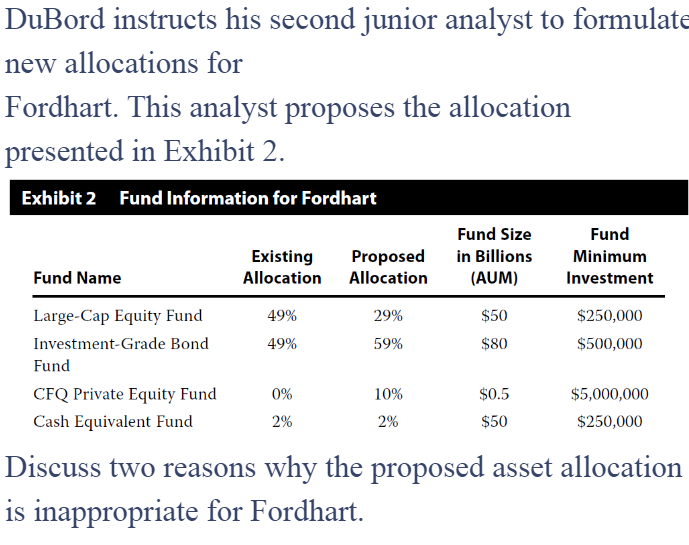

题干背景是法律监管要求放松和预期未来有更多的学生注册人数,因而对于基金流动性的要求降低,可以更多的投资到Equity。

但是题目中建议新的配置方案,是将更多的资金投入到了投资级别债券(由49%上升到了59%),而Equity的比例下降(大盘股基金和私募基金加起来从49%下降为39%),并不符合第一段所说的基金流动性要求降低的趋势。

本题问的是,请说出两个理由,为什么建议的资产配置方案不适合Fordhart?

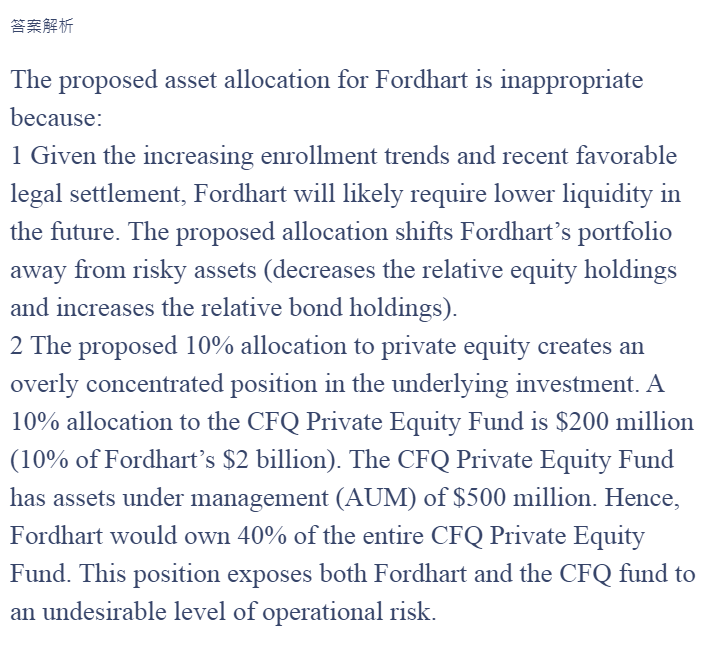

原文答案Given the increasing enrollment trends and recent favorable legal settlement, Fordhart will likely require lower liquidity in the future. The proposed allocation shifts Fordhart’s portfolio away from risky assets (decreases the relative equity holdings and increases the relative bond holdings).这个就是它不适合Fordhart的理由之一,翻译是:F对于未来流动性要求降低。但他建议的资产配置方案却是将F组合从风险性资产转移走了(降低了Equity资产,而增加了Bond)。不对。

第二点那个PE一共就500m的规模,基金就打算投200m,投太多了。CFQ PE现在占F组合是0%,但准备配置F组合金额10%的CFQ PE,即2billion*10%=0.2billion。第三个数据,现在CFQ PE的整体规模是0.5b,最后一个数据不重要,说的是最低投资门槛是5million。

如果按照前述所说,F组合将要配置0.2billion的CFQ PE,一旦买入,F组合就相当于占了CFQ PE的整体规模的40%,即0.2b/0.5b=40%。我们认为这个比例太高了,一旦CFQ PE有较大损失,占其40%规模的F组合损失也大。

你的回答第二个是说cash equivalent吗?首先你的回答是不对的,其次在答题的时候还是要稍微解释一下,用简单的话讲清楚,可以用上复制原文。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

今天也要来一杯 · 2022年08月04日

我答案的第二个是想说他投资要求里每年要有3%的obligation,需要highliquidity支撑,但是他的cash equivalent只有2%,存在无法满足spending rate的流动性要求风险。这个理由不可以么?