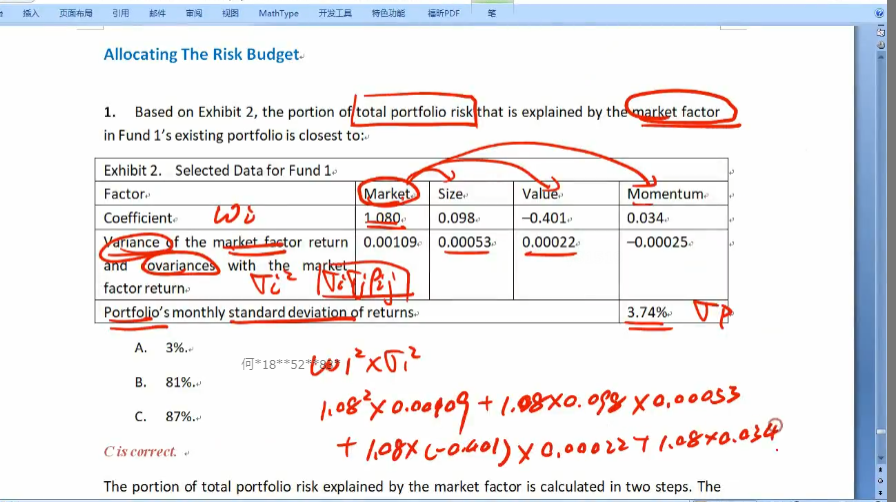

为什么这道题的coefficient就是weight呢?我看他们加起来也不是1呀

笛子_品职助教 · 2022年08月04日

嗨,爱思考的PZer你好:

为什么这道题的coefficient就是weight呢?我看他们加起来也不是1呀

系数是回归出来的结果,加起来不需要等于1。

只是我们在计算波动率的时候,可以用同样的公式来处理。

weight的回归式:portfolio R = w1*S1+W2*S1 + ...+ Wn *Sn,w表示权重,S表示股票。

系数的回归式:portfolio R = C1*F1 + C2*F2 + ...+ Cn * Fn,C表示系数,F表示因子。

这两个公式的形式,是一样的,因此在波动率计算方面,

两者,在计算portfolio R的方差时,使用的是同样的公式。在计算某个因素对portfolio的贡献时,也是同样的公式。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!