NO.PZ201602060100001306

问题如下:

Compared to the assumptions Stereo Warehouse used to value stock options in 2008, earnings in 2009 were most favorably affected by the change in the:

选项:

A.

expected life.

B.

risk-free rate.

C.

dividend yield.

解释:

C is correct.

A higher dividend yield reduces the value of the option and thus option expense. The lower expense results in higher earnings. Higher risk-free rates and expected lives result in higher call option values.

考点:影响option的因素(与衍生相关)

解析:

题目问ABC三个选项都是用来对stock option进行估值的假设。2009相对于2008年,哪个假设的变化会对NI有有利影响。

stock option的会计计量方法是:

1、如果马上就能行权,那么就马上把option的价值作为费用确认在公司的损益表。

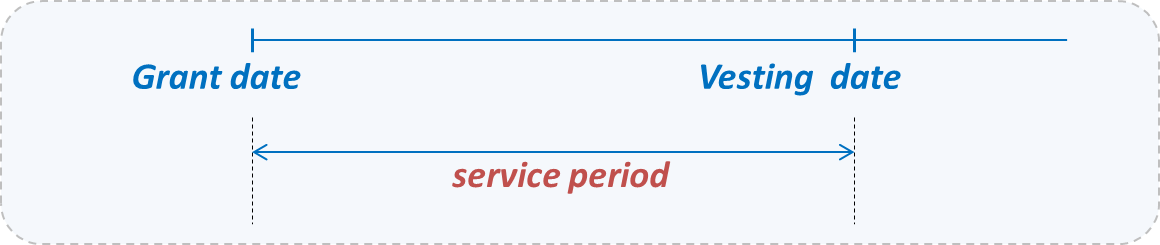

2、如果有vesting period,也就是要满足一定的期限或条件才能行权,那么option value就是在服务期内作为费用摊销到损益表。

所以option估计出来的fair value越大,确认到损益表的费用越高,NI就越低。反之,option价值越低,NI越高。这道题我们要找使option价值变低的假设改变。

期权的期限越长(expected life),时间价值越高,期权fair value上升,费用上升,NI就会变低,所以A选项不正确。

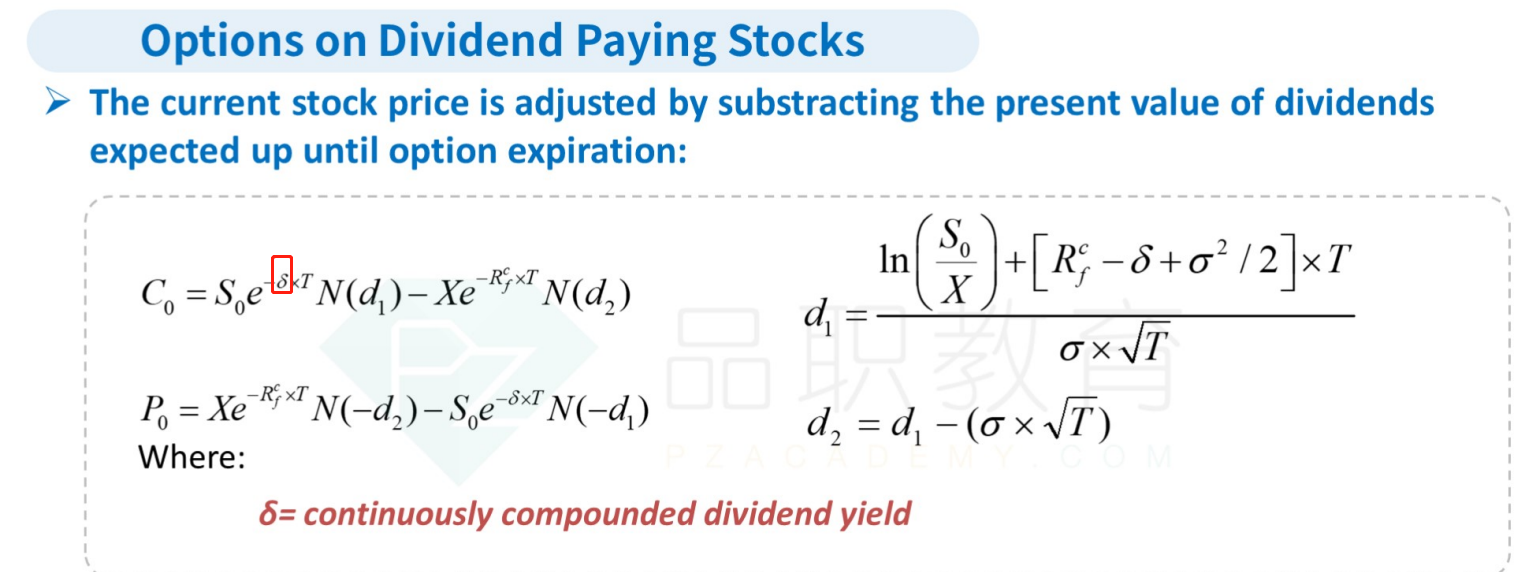

因为FP=S0*e(Rf*T), 如果无风险利率上升了,那么资产的future price就会上升,stock的future price越高,call option赚钱可能性越大,所以option value 上升,NI降低,选项B不正确。

div yield升高,option value下降。因为持有股票的人才能拿到分红long call option的人是拿不到分红的,所以对option持有者来说,分红越多,option就越不吸引人,所以费用下降 ,NI变高,选项C正确。

【提示】注意区分vesting period与期权的expected life

vesting period,是你满足一定条件才能拿到benefit,比如你需要再在公司工作3年。

而option的expected life (maturity),是option本身的期限,比如5年后可以选择执行,或者3年后可以选择执行。

option的maturity影响对option的估值,期限越长,估值越高。而vesting period影响的是每一期分摊的费用为多少。

rf 越高 call option 按照BSM 模型 s0 *N(d1) - x*e(-rf)T*N(d2) ; 这个rf是用来折strike price的 那X变小了 option 不就更贵了吗? 而且 div不是也要作为carry benefits 扣掉嘛?而且l expected life 变长了 不就相当于 每一期分摊的 expense 变少了嘛? 感觉这题的考点1.参数对option价格的影响,2价格对I/S的影响?