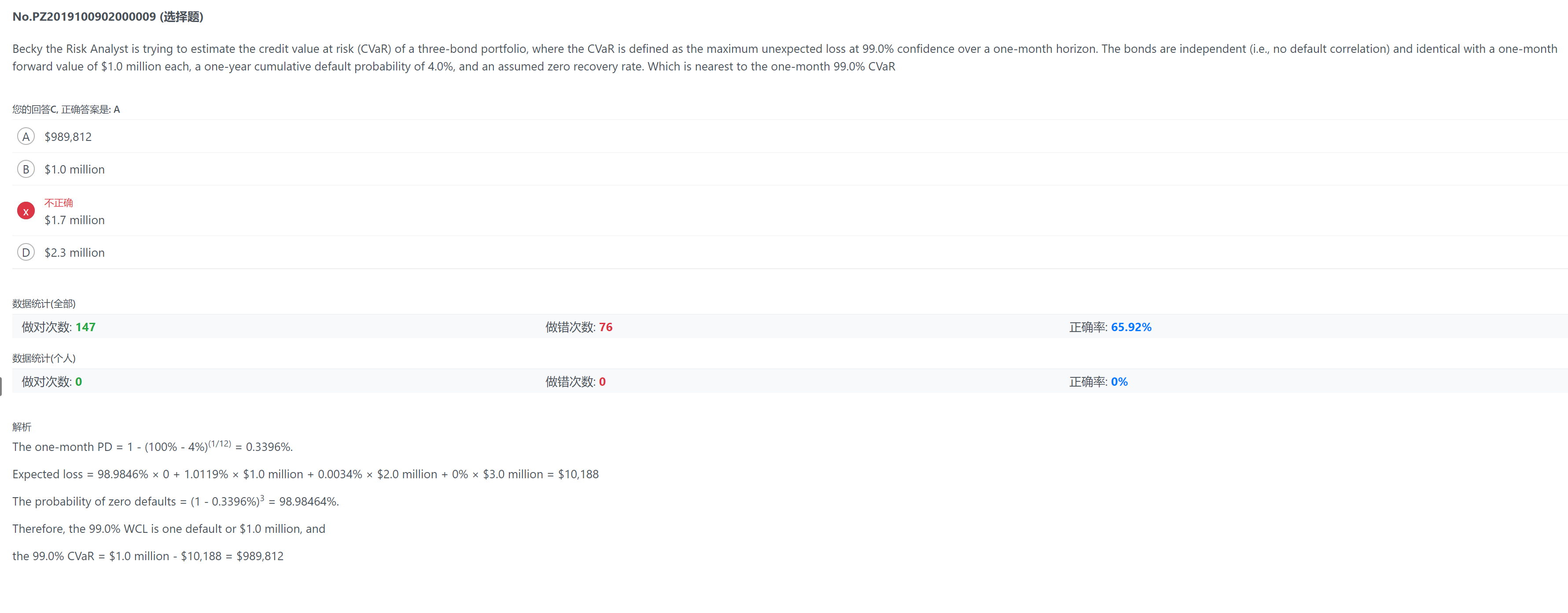

1.老师好,本题Expected loss 算法没有看懂

请详解。

2.另外 题目已经假设几个bond之间违约关系相互独立

为什么不可以用这个公式

3.另外题目中说有3个bond 并且 value of $1.0 million each,那

为什么答案里只算了一个bond的价值,就说组合的WCL=1million?

品职答疑小助手雍 · 2022年08月03日

同学你好,1、先把年度PD进行月化处理。

然后第一步求出的是1只债券的1个月的违约概率,现在有3只债券服从二项分布,所以要求其中3只都违约的概率(基本=0%),2只违约1只不违约的概率(0.0034%),1只违约2只不违约的概率还有3只都不违约的概率。

最后根据概率求损失期望。

2、这个公式里的参数题目都没给全,没有给LGD的方差,所以公式没法用。

3、他是根据WCL的定义,算的是累计违约概率,从损失少的情况开始累计:三只都不违约的概率是98.9846%,1只违约2只不违约的概率是0.0034%,这两种情况累加,这两个概率相加超过了99%,所以99%的WCL就是1只违约2只不违约的损失值,也就是1million。