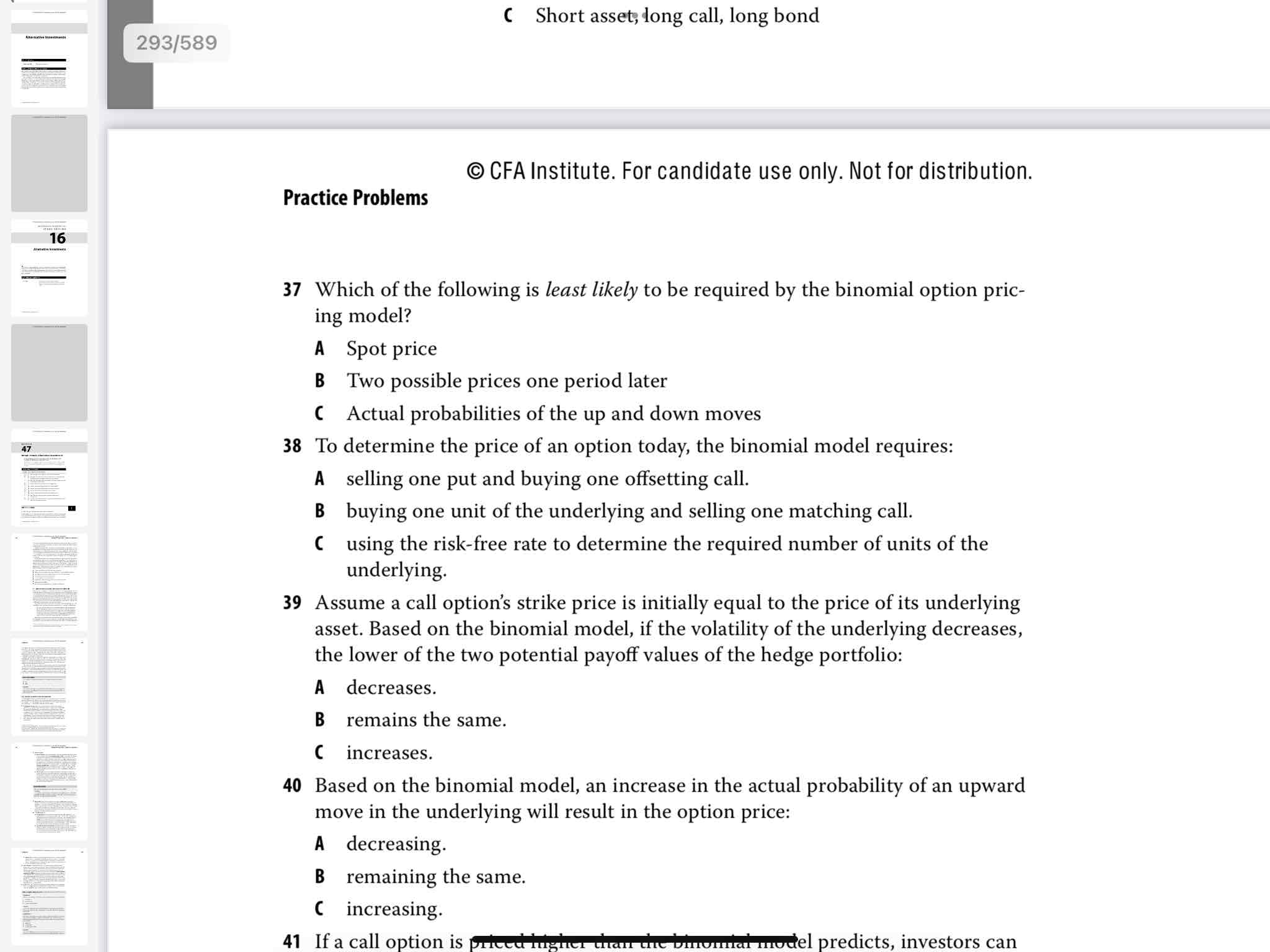

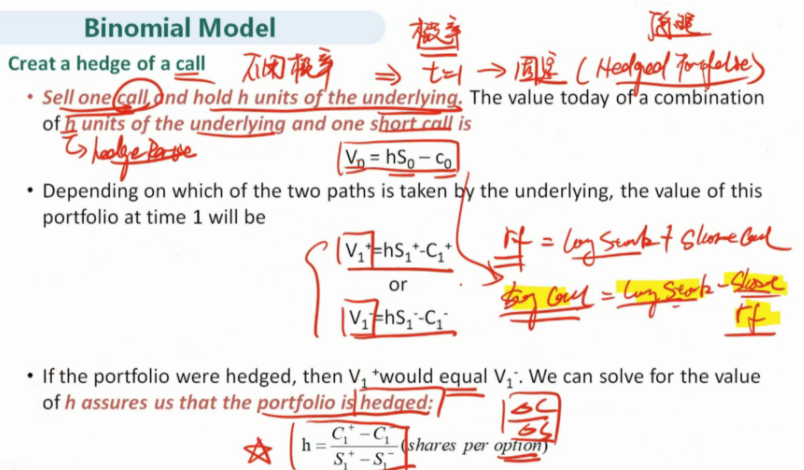

麻烦帮忙解释一下38题为什么选c

binomial rtree不是买入股票之后 再卖call 去hedge risk吗

Lucky_品职助教 · 2022年08月03日

嗨,爱思考的PZer你好:

套利(arbitrage)就是不承担风险而能获得收益,或者说没有自有资金投入却能获得现金流。套利行为的前提假设是:套利者没有资金,但可以以无风险收益率无限借贷;无摩擦市场,即没有税和交易成本。而给衍生品定价的无套利模型,简单说就是使得套利机会不存在的价格就是合理的价格。

C选项想表达整个定价的思路用到了rf,因为构建的组合期末payoff是确定的,那么投资者赚的是rf,所以risk free。只有买h份股票,卖1份call,才有一个确定的payoff,才有rf。但这个选项的阐述方法不是很严谨。

----------------------------------------------努力的时光都是限量版,加油!