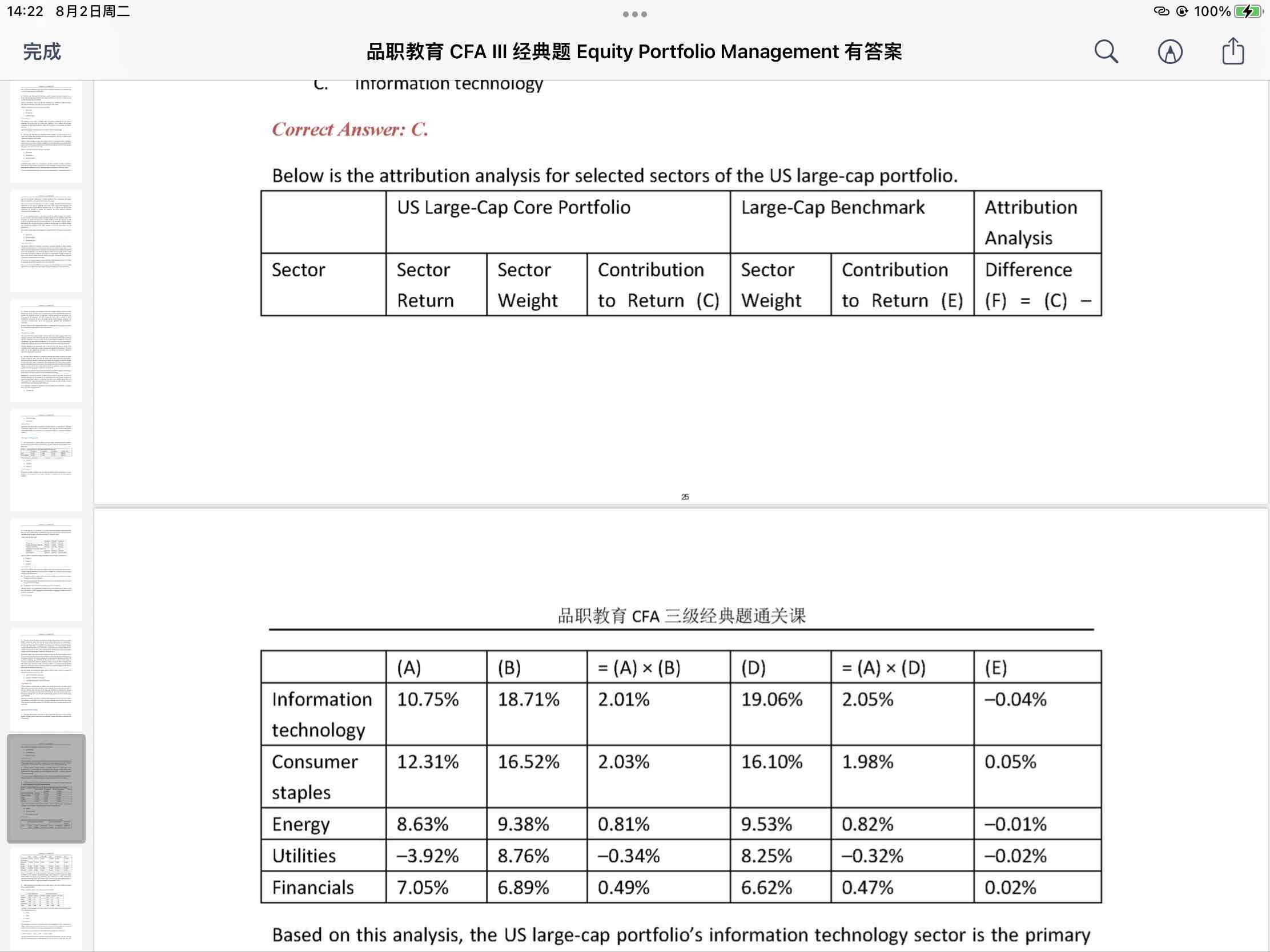

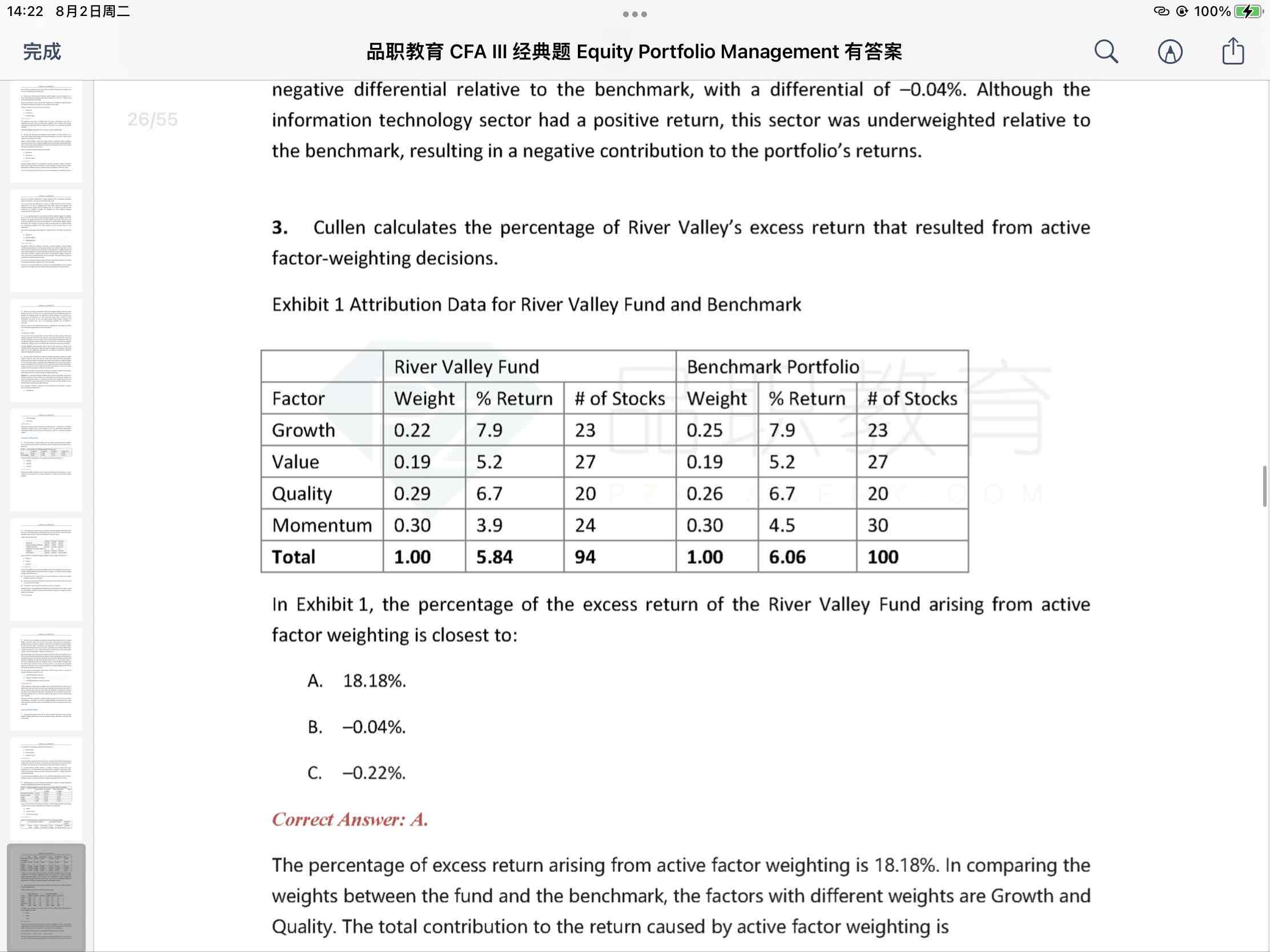

这两道题,理解是一个逻辑。但是对于表格有些疑问,第一道题表格里的sector return相同,为什么第二题表格里,factor return那列benchmark和portfolio可以不一样呢?

笛子_品职助教 · 2022年08月02日

嗨,从没放弃的小努力你好:

factor return那列benchmark和portfolio可以不一样呢?

因为个股不同。

比如同样是动量因子,benchmark里的选出来的符合动量因子的个股,和portfolio里选出来的符合动量因子的个股,不一样。就会引起同样的factor,收益不同。

如果factor是行业,就比较好理解。比如,同样是汽车行业因子,benchmark里是长安汽车,portfolio里是比亚迪。那么行业收益就不一样。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

光光 · 2022年08月02日

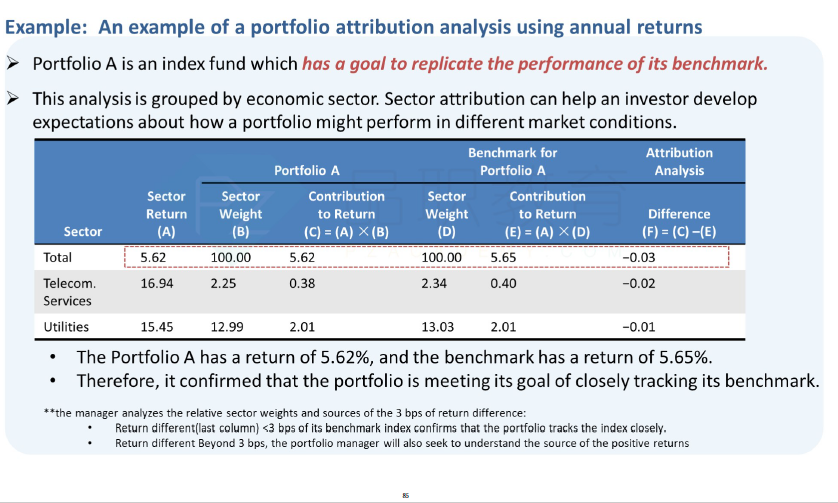

谢谢,那比如第一道题,行业的那个,为什么weight不同的话,return也是相同的?