想问一下,swap经典题2.7是不是讲错了?作为一个payer position,是不是应该是pay float,receive fix?然后为了对冲payer,选择一个pay fix的swap?

李坏_品职助教 · 2022年08月02日

嗨,从没放弃的小努力你好:

老师前面有讲过Payer position是pay float吗?我不记得了。。。按照FRM的惯例:payer和receiver主要是针对fixed rate 而言的,payer swap意思是pay fix rate;receive swap 是指receive fix rate

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

lj123 · 2022年08月02日

太好了,一下子明晰了,做着做着做蒙了,那我就记住了

lj123 · 2022年08月02日

谢谢你!

李坏_品职助教 · 2022年08月02日

嗨,从没放弃的小努力你好:

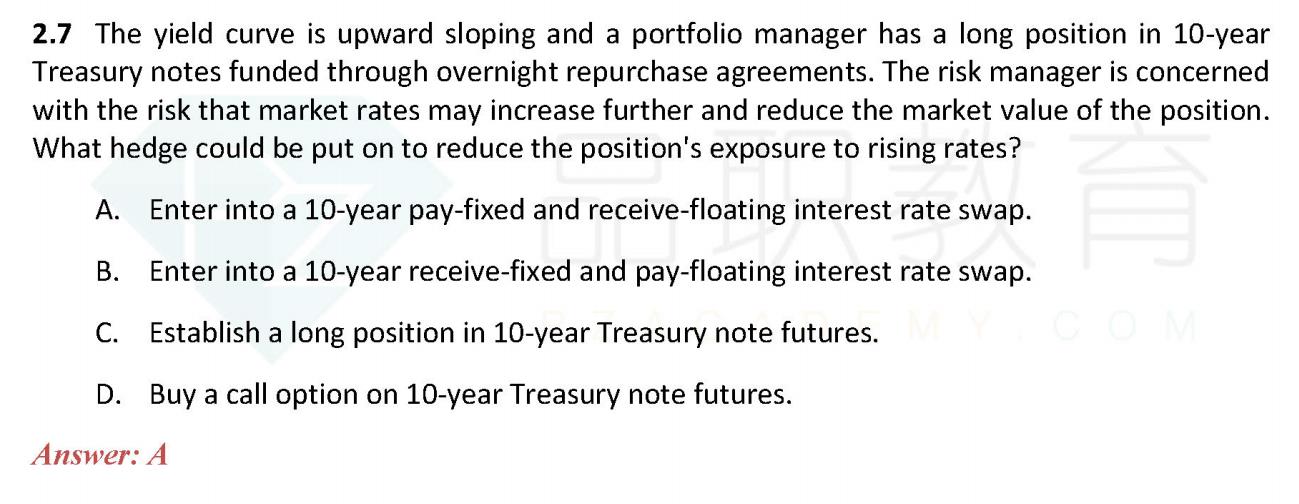

你说的是这一题吧。现在这个人有一个10年期国债的多头头寸,他害怕未来利率上涨会导致债券贬值。这个时候应该是想办法在利率上涨的情况下赚钱,来弥补债券的亏损。

所以应该是receive float,pay fixed,才能起到这个效果。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

lj123 · 2022年08月02日

我明白,我的问题是在于,payer position是不是pay float,receive fix?所以为了hedge这个,需要选A。因为老师上课讲的是pay position是pay fix,receive float?这跟前面讲的不一样