开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小颖妹子 · 2018年04月02日

问题如下图:

=

偏向哪一年有些不理解,答案是选长的那个2.875,但不需要考虑原来那1·5年的久期吗?原来1.5年加2年正好等于3.5年。而1.5十2.875=4.375,超过了答案3.5年。求教下,未何不考虑原来的1,5年

竹子 · 2018年04月02日

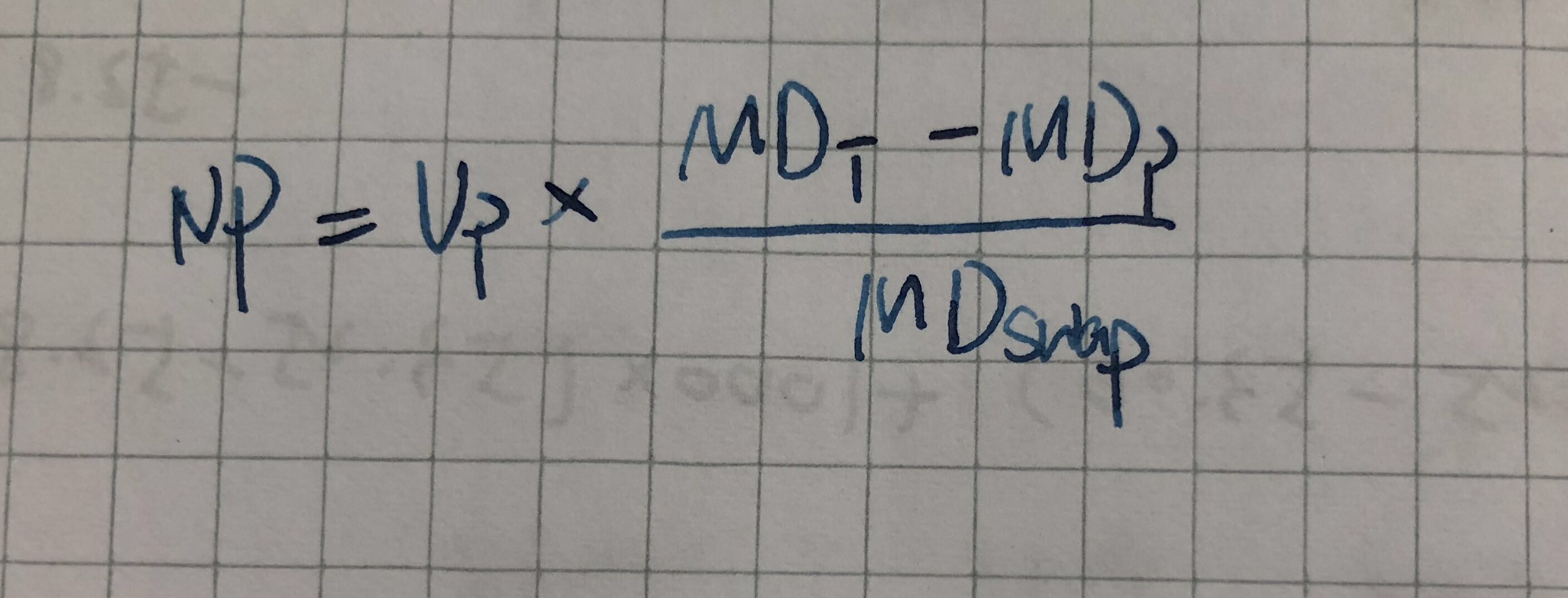

当然要考虑之前的久期,但调久期并不是直接相加的啊,因为Portfolio的价值与swap的NP并不一定相等的。我们是用下列这个公式来计算怎么用interest rate swap调整duration。

我们的目标是使NP最小,所以应该选duration大的swap

C问没明白什么意思

=

=