NO.PZ201712110100000204

问题如下:

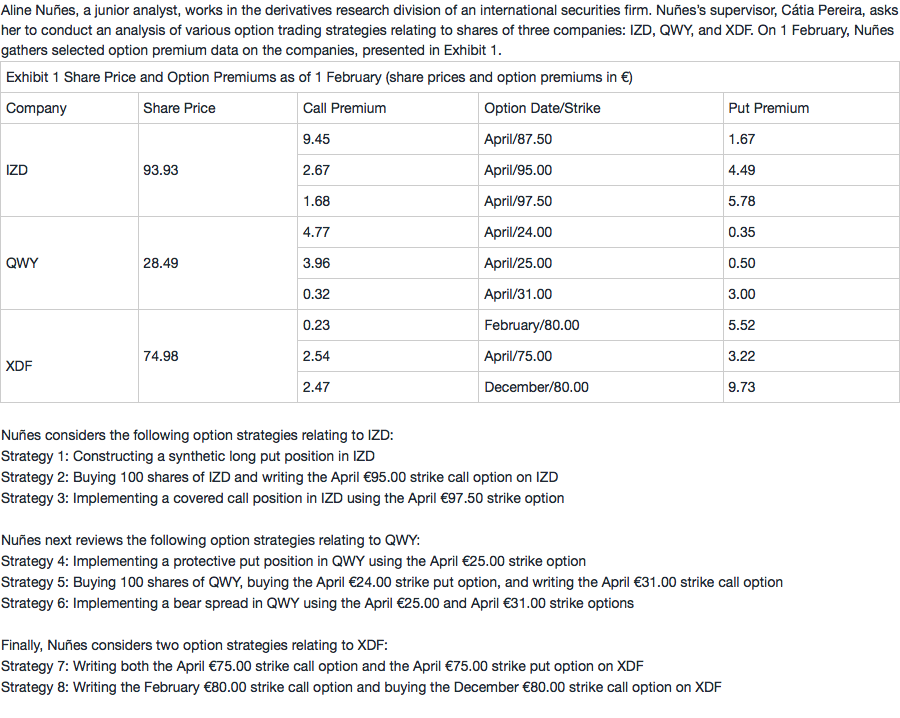

Based on Exhibit 1, the maximum loss per share that would be incurred by implementing Strategy 4 is:

选项:

A.€2.99.

€3.99.

unlimited.

解释:

B is correct.

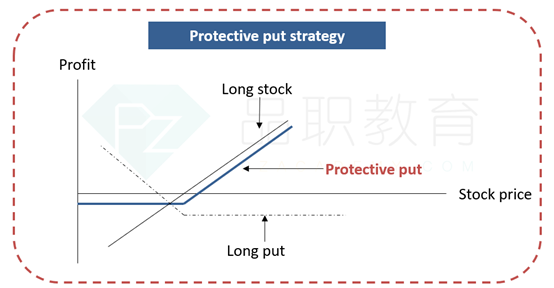

Strategy 4 is a protective put position, which is a combination of a long position in shares and a long put option. By purchasing the €25.00 strike put option, Nuñes would be protected from losses at QWY share prices of €25.00 or lower. Thus, the maximum loss per share from Strategy 4 would be the loss of share value from €28.49 to €25.00 (or €3.49) plus the put premium paid for the put option of €0.50: S0 – X + p0 = €28.49 – €25.00 + €0.50 = €3.99.

中文解析:

策略4是protective put策略。它是由long stock+long put构成。

在long stock头寸上,通过购买执行价格为25欧元的执行看跌期权,Nuñes将在QWY股价低于或低于25欧元时免受损失。因此最大损失是3.49欧元,

在long put头寸上,最大损失是花掉的期权费0.5欧元

因此,加总起来可知最大损失为3.99欧元

如题