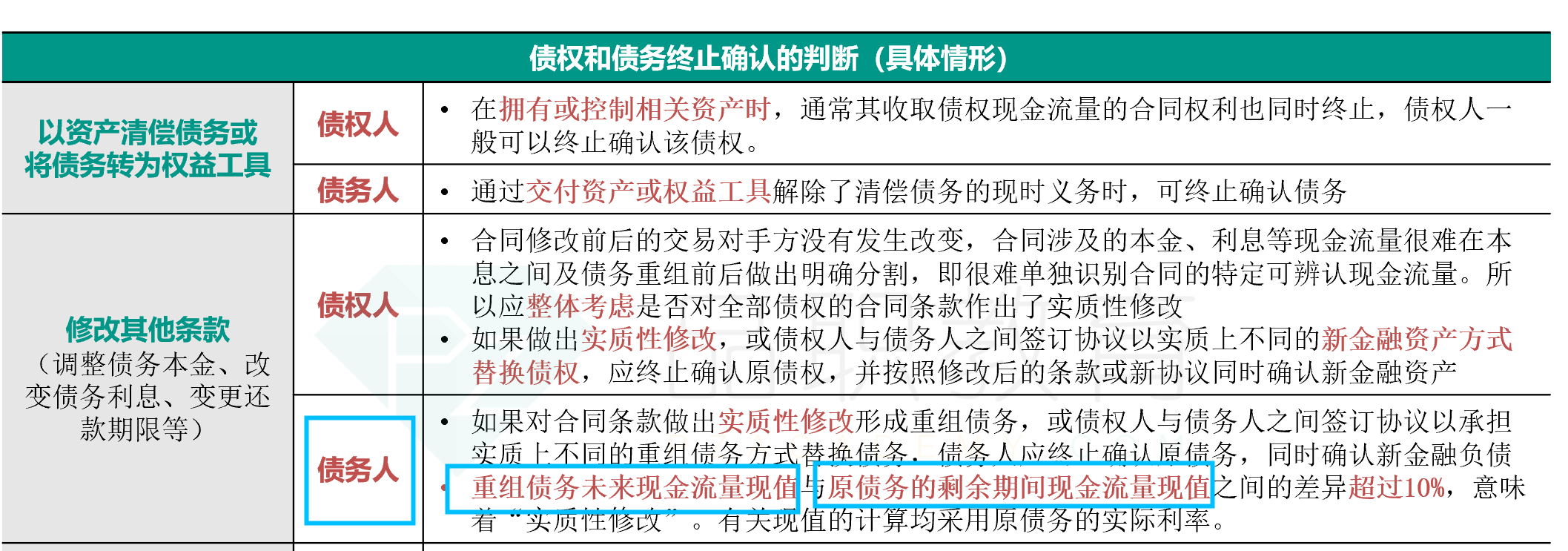

何老师在课上举例:100万借款本金,3年,5%。到期减免10%本金,展期一年,新利率7%

判断实质性差异的计算是:

新债务未来CF的现值=90*(1+7%)/(1+5%)

原债务剩余期间的CF现值=100*(1+5%)/(1+5%)

我对原债务的现金流现值的计算有疑问。

首先,债务重组应该是临近原债务到期来做的,假定是债务到期当天进行债务重组,那么新债务的期限是1年,原债务应该是0年,所以应该不需要折现。为什么讲解时还进行了一年的折现。

第二个问题是,为什么没有考虑到期利息问题。我理解原债务的剩余期限现金流现值应该是100+5=105。除了本金到期,期末应该还有一期利息。

麻烦解答。谢谢!