嗨,从没放弃的小努力你好:

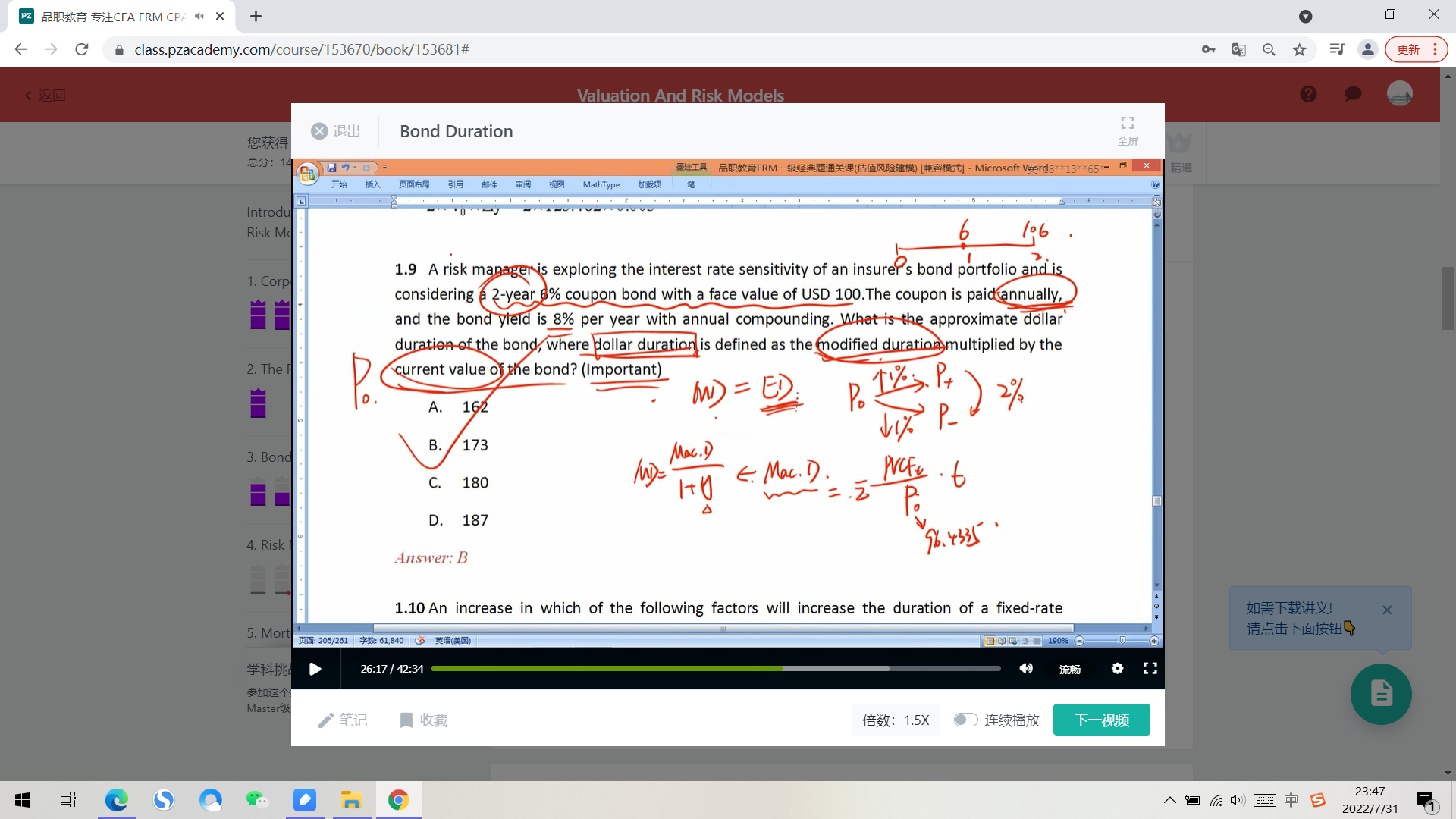

- 计算Macaulay duration:Mac D = (第一年现金流现值 * 1 + 第二年的现金流现值 * 2)/ P0 = (6/1.08 + (106/1.08^2) * 2) / 96.43 = 187.31 / 96.43 = 1.94

- 计算modified dutation, MD = Mac D / (1+8%) = 1.799.

- 计算dollar duration = MD * bond value = MD * P0 = 1.799 * 96.43 = 173.48 USD

----------------------------------------------加油吧,让我们一起遇见更好的自己!