老师,关于BM模型的模型嵌套问题,我来回听了几遍,还是有个问题不理解。

1、是不是BM才会有嵌套问题,而原本的BSM模型是没有嵌套的?

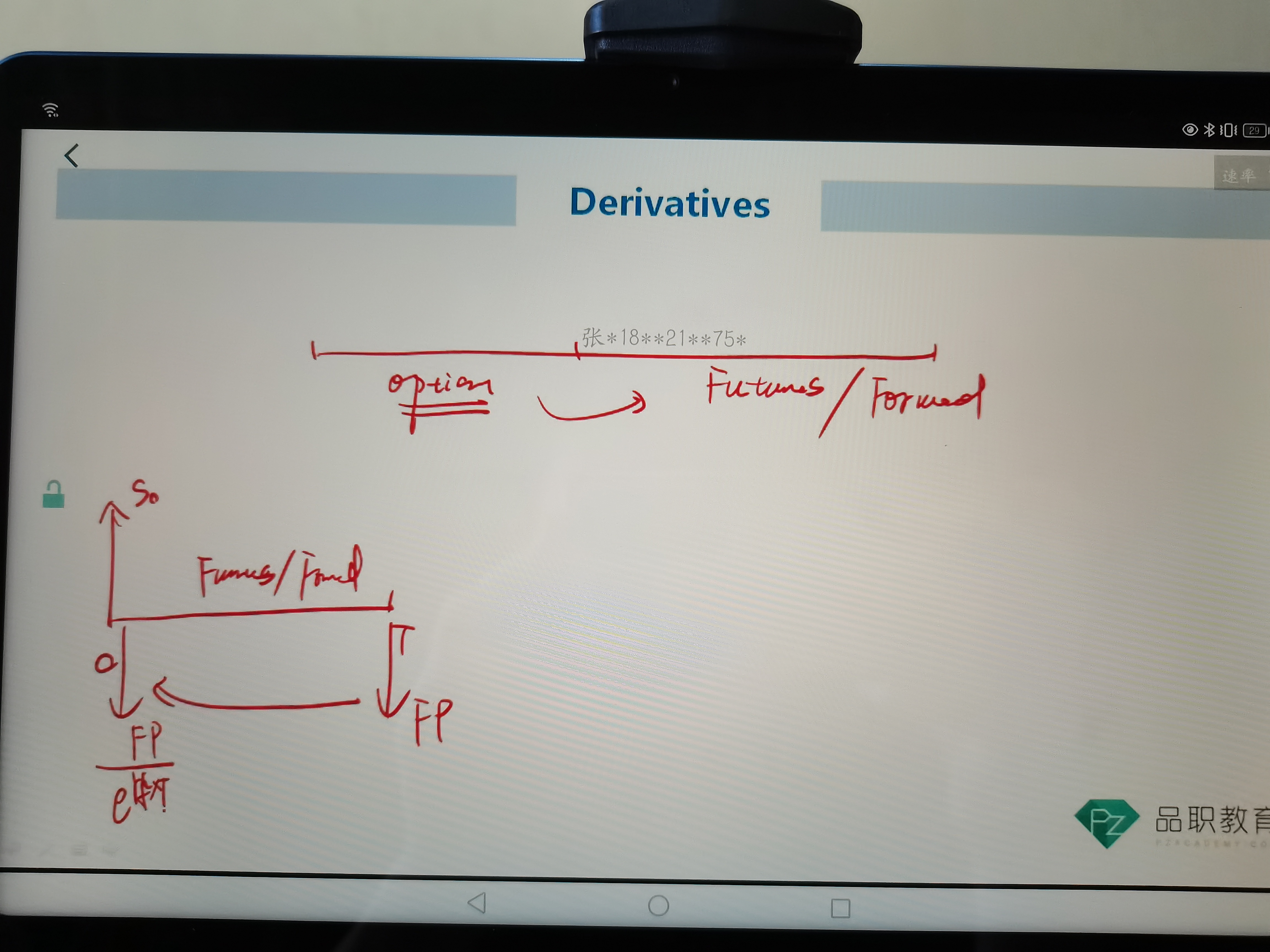

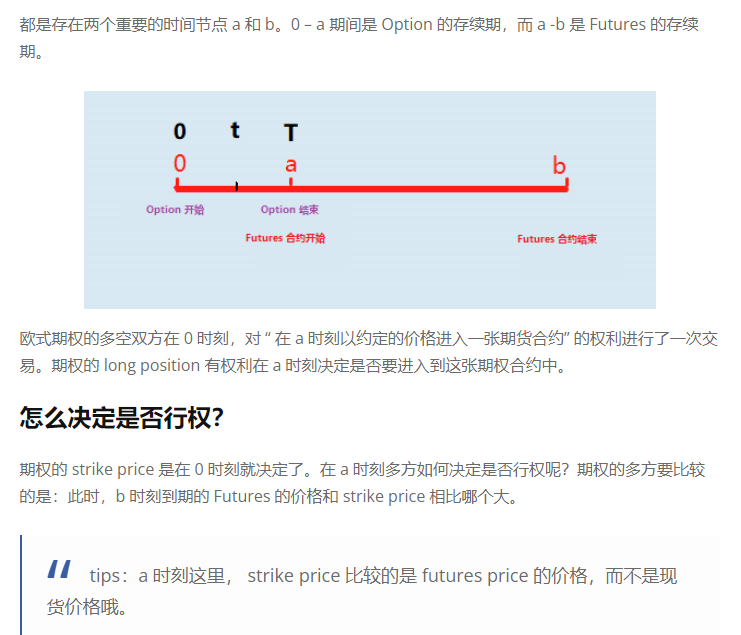

2、为什么标的物是futures的option,老师在画图时,没有标记option开始是0,futures开始是T,结束是T+90。我主要是想问公式中的折现的T,到底是哪个区间的呢?

3、我来回听,感觉是只考虑了futures的区间,如此的话,那后面关于BM的两个嵌套的应用为什么都是直接折现至期权开始的0时刻呢?

4、我感觉自己是哪个地方没有理解到实质,问的这个问题也比较表面,希望老师能指点一下,我是不是哪里思考出了问题,还是说整个概念理解错了,希望老师能直接指点一下?