老师您好,请问一个题,考点是第二十九章interest rate caps、floor、collars这门课的内容,题目如下:

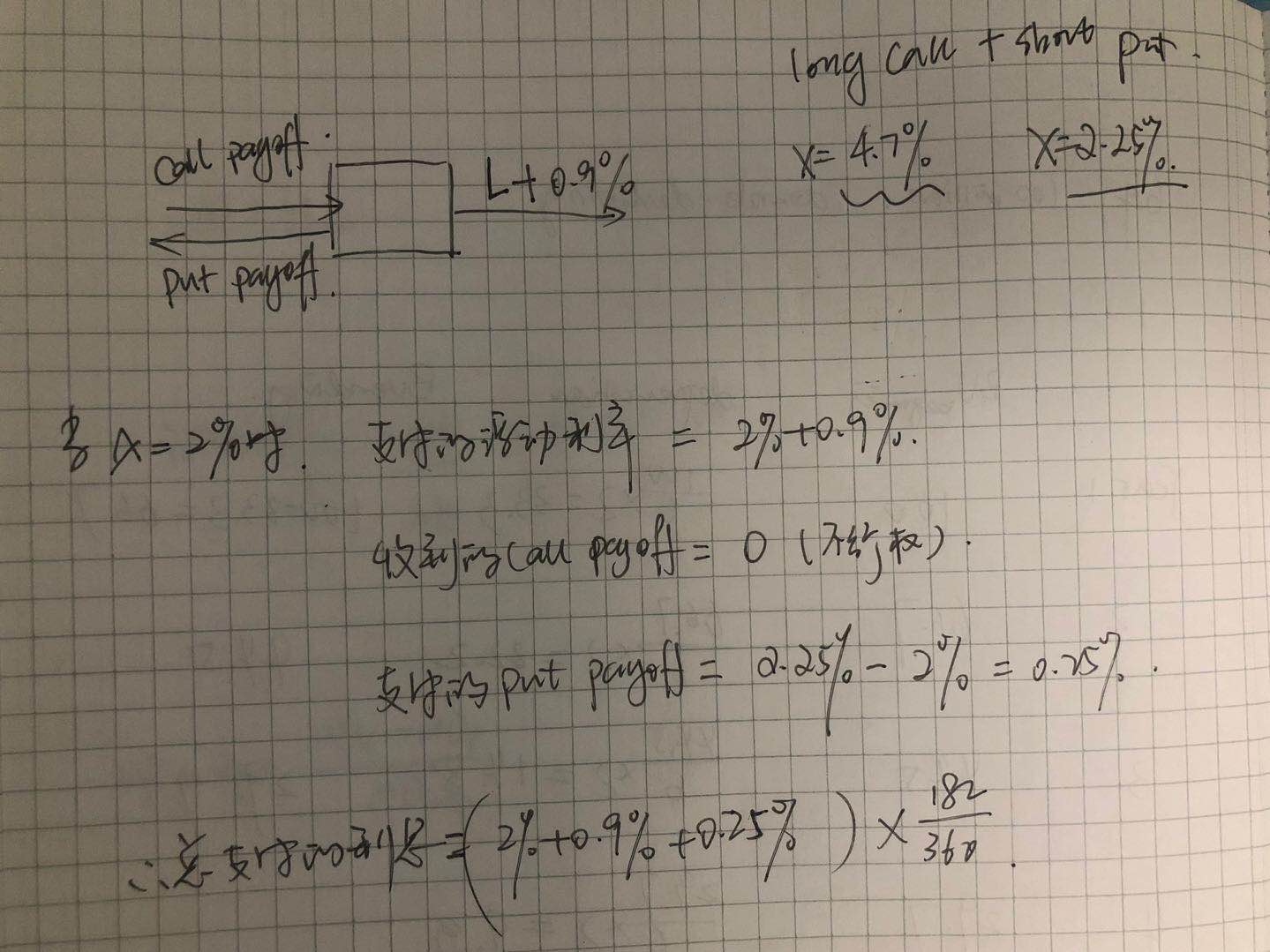

Another of Mamani’s clients, Arequipa Industries (AI), is about to borrow PEN120 million for two years at a floating rate of 180-day Libor (currently 3.25%) plus a fixed spread of 90 basis points with semiannual resets, interest payments based on actual days/360, and repayment of principal at maturity. AI’s management is worried that Libor might rise during the term of the loan and asks Mamani to recommend strategies to reduce this risk. Mamani suggests a zero-cost collar on 180-day Libor with a cap of 4.70% and a floor of 2.25%, payment dates matching the loan payments (on 30 June and 31 December, with the first payment on 31 December), and interest based on actual days/360. She develops various examples of the collar’s impact, including one using the interest rate scenario in Exhibit 1.

表1如下:

| Date | Libor | Days in Period |

|---|---|---|

| 30 Jun. 2012 | 2.60% | 182 |

| 31 Dec. 2012 | 2.25% | 183 |

| 30 Jun. 2013 | 2.00% | 183 |

| 31 Dec. 2013 | 2.50% | 182 |

Q. Using the Libor scenario shown in Exhibit 1 and under the assumption that the zero-cost collar is put in place, the effective interest due on AI’s loan for the semiannual period ended on 31 December 2013 is closest to:

- PEN2,062,667

- PEN1,365,000

- PEN1,911,000

正确答案:3(C)

The effective interest in period t is:

Loan balance × (Actual days in period/360) × [Libort−1 + Spread − max(0,Libort−1 − Cap rate) + max(0,Floor rate − Libort−1)]

120,000,000 ×(182/360) × [0.02 + 0.009 − max(0,0.02 − 0.047) + max(0,0.0225 − 0.02)] = 1,911,000

我想问的问题如下:其他地方都能明白,列式也能看明白,唯一就是call不执行,put要执行,但是put不是锁定成本吗?为什么是加上0.0225-0.02=0.0025,而不是减去0.0025呢?认为超出的部分有补偿。