老师,可能这个问题比较基础,但是没有时间回去翻一二级了,只能麻烦老师帮我总结一下,非常辛苦老师了

delta

gamma

theta

还有别的常用的希腊字母的含义,以及相互间的关系,以及和stock、put、call的特征

比如stock的delta=1,为什么=1?

Hertz_品职助教 · 2022年08月01日

嗨,努力学习的PZer你好:

同学你好

1. Delta:衡量的是期权价格对标的资产的敏感性,是期权价格对标的股票求偏导数得到的。

2. Gamma:衡量的是delta对标的资产的敏感度,也就是说delta再次对标的求导得到gamma,因为delta本身是期权价格对标的资产求导,所以我们说gamma是期权价格对标的资产求二阶导的概念。

3. Theta: 指的是距离到期时间对期权价格的影响。距离到期时间越长,theta越大,所以可以说距离到期日越近,theta越小。

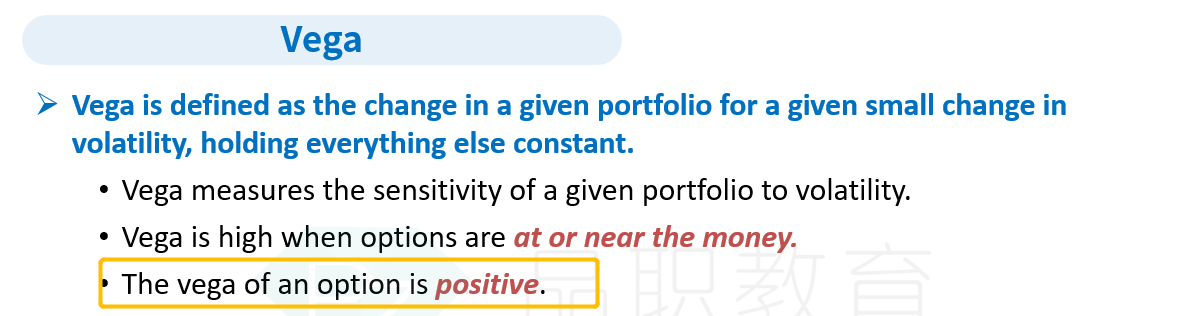

4. Vega:衡量的是期权价格对波动率的敏感程度。

距离到期时间越长,vega越大,因为距离到期时间越长的话,就会有更多的可能性。

5. 另外还有一个希腊字母rho,研究是的无风险收益率对期权价格的影响,在三级中几乎没有见过。

6. 只有delta和gamma有关系,上面有提到。

7. 由于股票对股票变动的敏感度也就是自己对自己的敏感度肯定是1,所以说stock的delta是1.同理对一个常数(这里是1)进行求导,根据中学的知识可以知道常数求导为0,所以我们说股票的gamma为0.

----------------------------------------------

努力的时光都是限量版,加油!

一只可爱的猪 · 2022年08月01日

所以vega也是小于0的,对吗