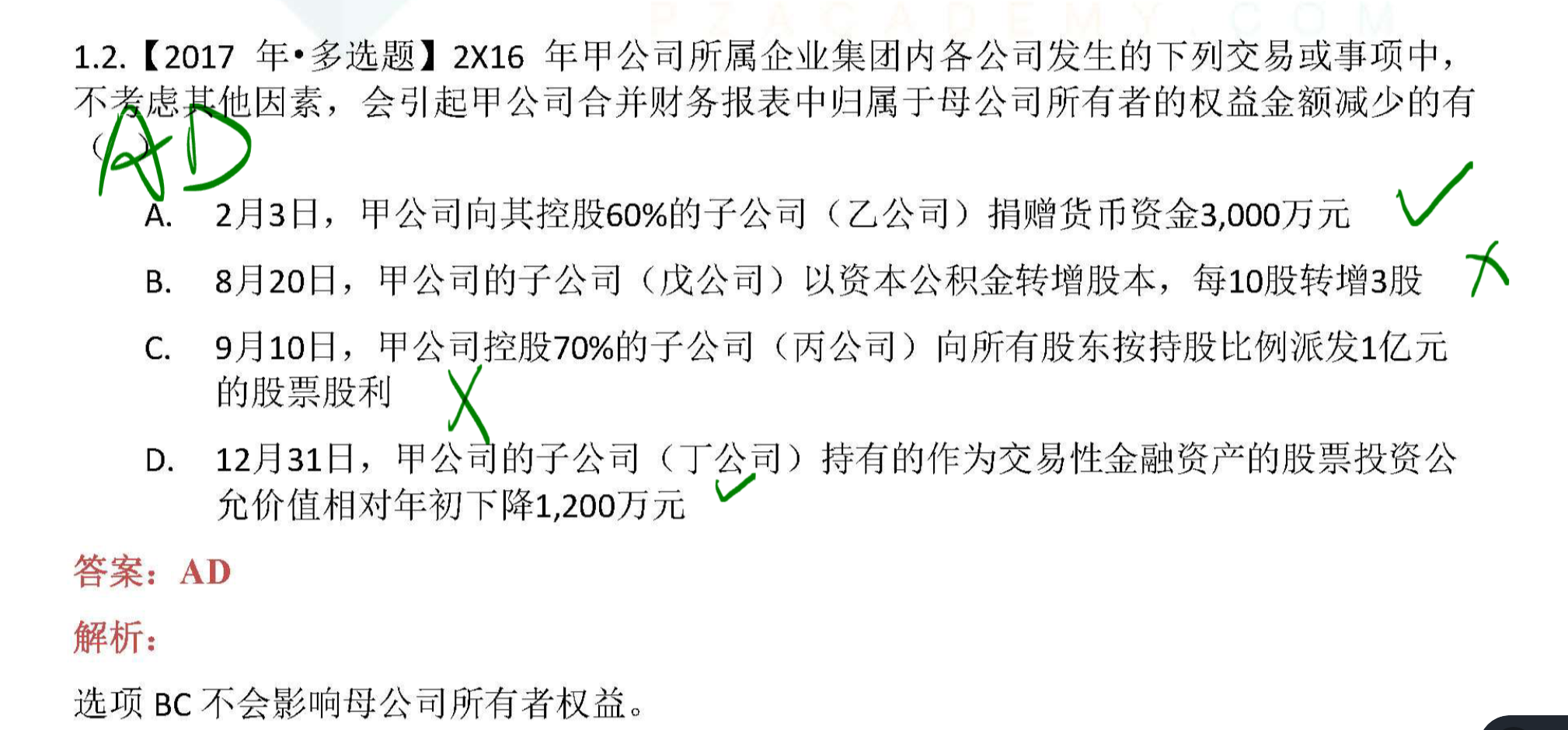

JY_品职助教 · 2022年07月30日

嗨,努力学习的PZer你好:

A选项:

归属于母公司的所有者权益=合并财务报表中的所有者权益总额 - 少数股东权益

在编制调整分录和抵销分录之前,母公司长投与子公司的所有者权益和少数股东权益已经抵销完了。我们要考虑的就是“甲公司向其控股60%的子公司(乙公司)捐赠货币资金3,000万元”这笔业务的影响,因为这笔业务,在编制合表时,我们需要做一笔调整分录和抵销分录:

调整分录:

借:长投 3000*0.6=1800

贷:资本公积 1800

抵销分录(这里只提现这笔业务带来的子公司所有者权益即资本公积新增的3000的抵销,原来的长投和子公司所有者权益已经抵销完全了):

借:资本公积 3000

贷:长投 1800

少数股东权益 1200

通过这两个分录,我们可以看出,虽然合表中权益总额不变(借方资本公积3000,贷方资本公积1800+少数股东权益1200),但是少数股东权益增加了1200,那么自然归属于母公司的所有者权益就减少了1200,因为归属于母公司的所有者权益=合并财务报表中的所有者权益总额 - 少数股东权益。

A选项有点不好理解,不妨把母子公司看成一个整体,我花了3000万捐赠,其中1800捐给了子公司,1200捐给了少数股东,那么我的所有者权益必然减少了,因为我给了集团外的少数股东一部分。

B选项:

甲公司的子公司(戊公司)以资本公积金转增股本,子公司的股本增加,资本公积减少,子公司所有者权益不变,只是内部结构的变化,不影响合并财务报表,也不会引起甲公司合并财务报表中归属于母公司所有者权益金额变化。

C选项:9月10日,甲公司控股70%的子公司(丙公司)向所有股东按持股比例派发1亿元的股票股利。派发股利,借:利润分配;贷:股本。所以子公司总的所有者权益不变(利润分配和股本都是所有者权益科目),只是内部结构的变化,不影响合并财务报表,也不会引起甲公司合并财务报表中归属于母公司所有者权益金额变化。

D选项:12月31日,甲公司的子公司(丁公司)持有的作为交易性金融资产的股票投资公允价值相对年初下降1,200万元。子公司的净利润下降1200万元,进而子公司的所有者权益下降1200万元,子公司的所有者权益下降会影响成本法调权益法的结果,进而影响合表中的合并所有者权益,因此就会影响甲公司合并财务报表中归属于母公司所有者的权益金额,影响金额就是1200*持股比例

----------------------------------------------

努力的时光都是限量版,加油!