为什么运杂费15000不计入打印机的初始入账成本?框架图上写的是要包含相关税费的呀

JY_品职助教 · 2022年07月29日

嗨,爱思考的PZer你好:

Tinaa0428同学,您好呀:

对A公司而言:

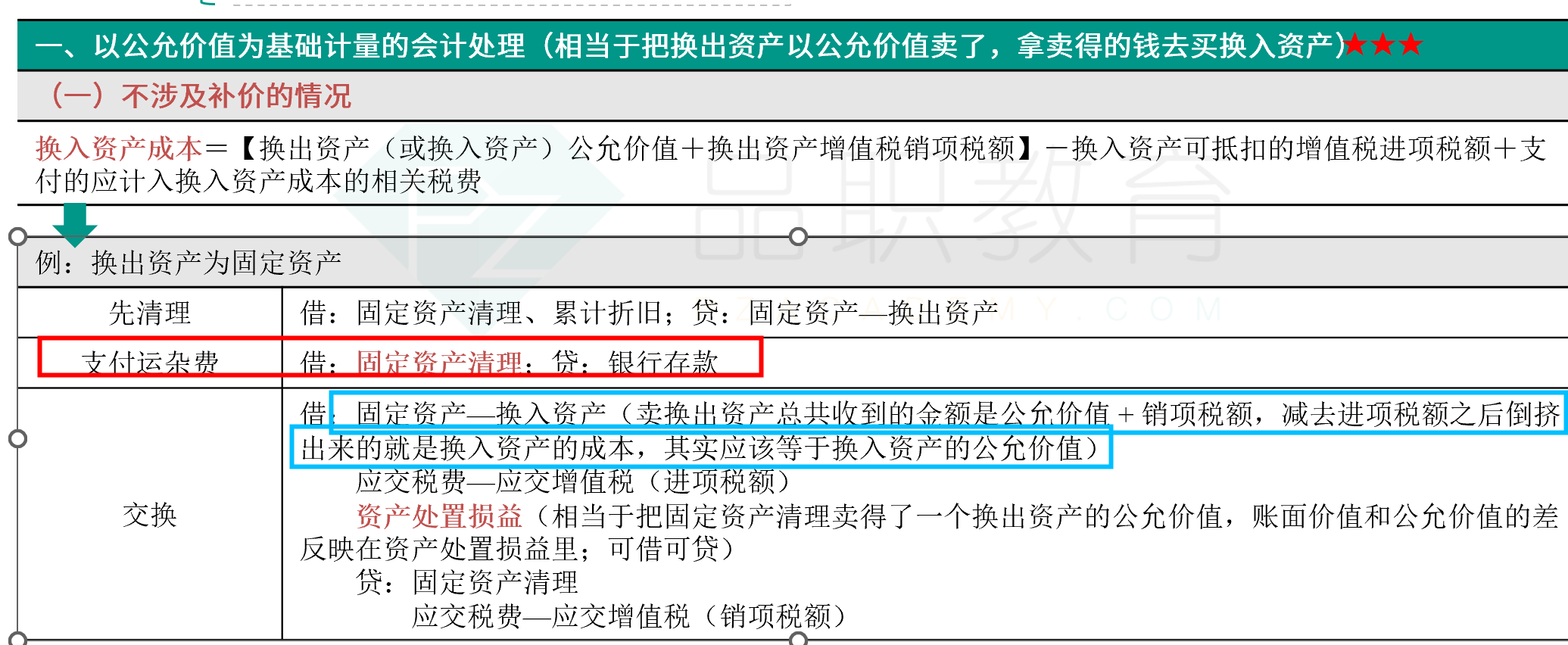

换入资产为打印机,换出资产为机器设备

以公允价值为基础计量的会计处理,相当于把机器设备以公允价值卖了,拿卖得的钱去买打印机。

打印机入账价值=卖了的设备的公允价值(90) + 销项税额(90*13%)-进项税额(打印机的市场价格90*13%)=90万元

会计分录为:

借:固定资产——打印机 90

应交税费——应交增值税(进项税额) 11.7

资产处置损益 16.5(差额倒挤)

贷:固定资产清理 106.5

应交税费——应交增值税(销项税额) 11.7

固定资产清理=150(原价)-45(折旧)+1.5(运杂费)=106.5

运杂费分录为:

借:固定资产清理 106.5

贷:银行存款 106.5

同学结合框架图看一下,是这样的一个计算过程哈,运杂费要记入固定资产清理。

换入打印机的入账价值,是根据换出设备的公允价值+设备销项税+打印机进项税计算出来的,与运杂费无关。

----------------------------------------------加油吧,让我们一起遇见更好的自己!