老师您好,

加速折旧法是不是有两种方法

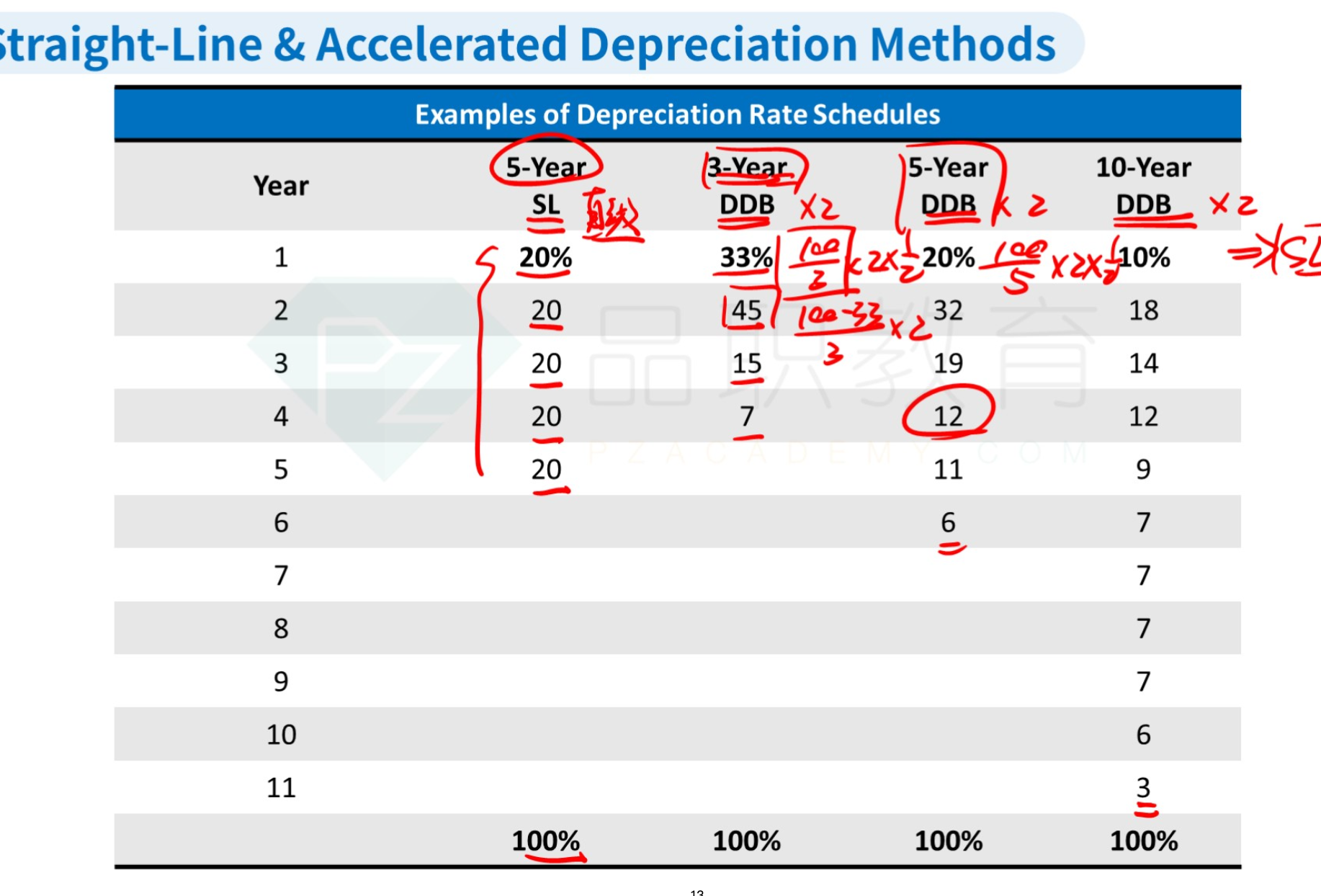

1, 如果100W 10年折完 那么就是 第一年20% = 20W, 第二年80x 20%=16W,

2, 还有一个方法是下图的方法, 第一年和SL折旧法一样, 是10%。

这两个方法有啥区别呢?

如果是用第二种加速折旧, 他的第一年和SL折旧方法是一样的。 那么下面这个经典题也就不能说他的第一年opererting after tax 会变低, 然后NPV会变高呀。

谢谢老师

王琛_品职助教 · 2022年07月30日

嗨,从没放弃的小努力你好:

1)加速折旧法是不是有两种方法

其实在企业发行人学科中介绍的双倍余额递减法,和一级财务学科介绍的方法有一些差异

同学举的第一个例子,是一级财务学科中介绍的双倍余额递减法

同学举的第二个例子,是二级企业发行人学科中介绍的双倍余额递减法

差异在,二级企业发行人学科介绍的双倍余额递减法,还多了一个条件:with a half-year convention

所以第一年的折旧金额,在原有双倍余额抵减法得到的 20 的基础上,又乘以了 50%,即 10

2)如果是用第二种加速折旧, 他的第一年和SL折旧方法是一样的。 那么下面这个经典题也就不能说他的第一年opererting after tax 会变低, 然后NPV会变高呀。

其实原版书在介绍双倍余额递减法时,和直线折旧法对比时,采取的年限是不同的

比如,一个项目为期 5 年,如果按照直线折旧法,每年折旧 20%

如果对比双倍余额递减法时,使用的其实是 3 年 DDB 的数据,而不是 5 年 DDB 的数据

因为 3 年 DDB 折旧需要 4 年,只不过第五年折旧为 0;而 5 年 DDB 折旧需要 6 年,但是项目只有 5 年

当使用 3 年 DDB 数据时,第一年的折旧比例为 33%,确实是比 5 年直线折旧法的 20% 要高的

3)

二级企业发行人学科的加速折旧方法,感觉学起来,是要比一级财务学过的双倍余额递减法要复杂一些

考试时,我个人认为并不会考查大家对于 DDB 的具体计算,因为太细节了

但是会考查从直线折旧法变成加速折旧法,对其他指标的影响,正如同学的截图中的题目,所以这种题目,还是需要我们掌握的

建议是别管什么 half-year convention,按照咱们一级财务学过的基础就行,直线折旧变成加速折旧,第一年肯定是折旧比例增加的,所以折旧 D 增加,然后接着分析即可

如果还要学员先理解 half-year convention,以及 5 年的直线折旧法,其实对比 3 年 DDB 的数据等,这样的细节,学员太累了

所以关于 DDB 的各年数据,我个人认为了解一下即可,不是这章的重点

----------------------------------------------

努力的时光都是限量版,加油!