这道题没听懂,为什么B选项是市场异常现象?还有哪些属于市场异常现象?关于这个知识点在框架图第几页?

Kiko_品职助教 · 2022年07月29日

嗨,从没放弃的小努力你好:

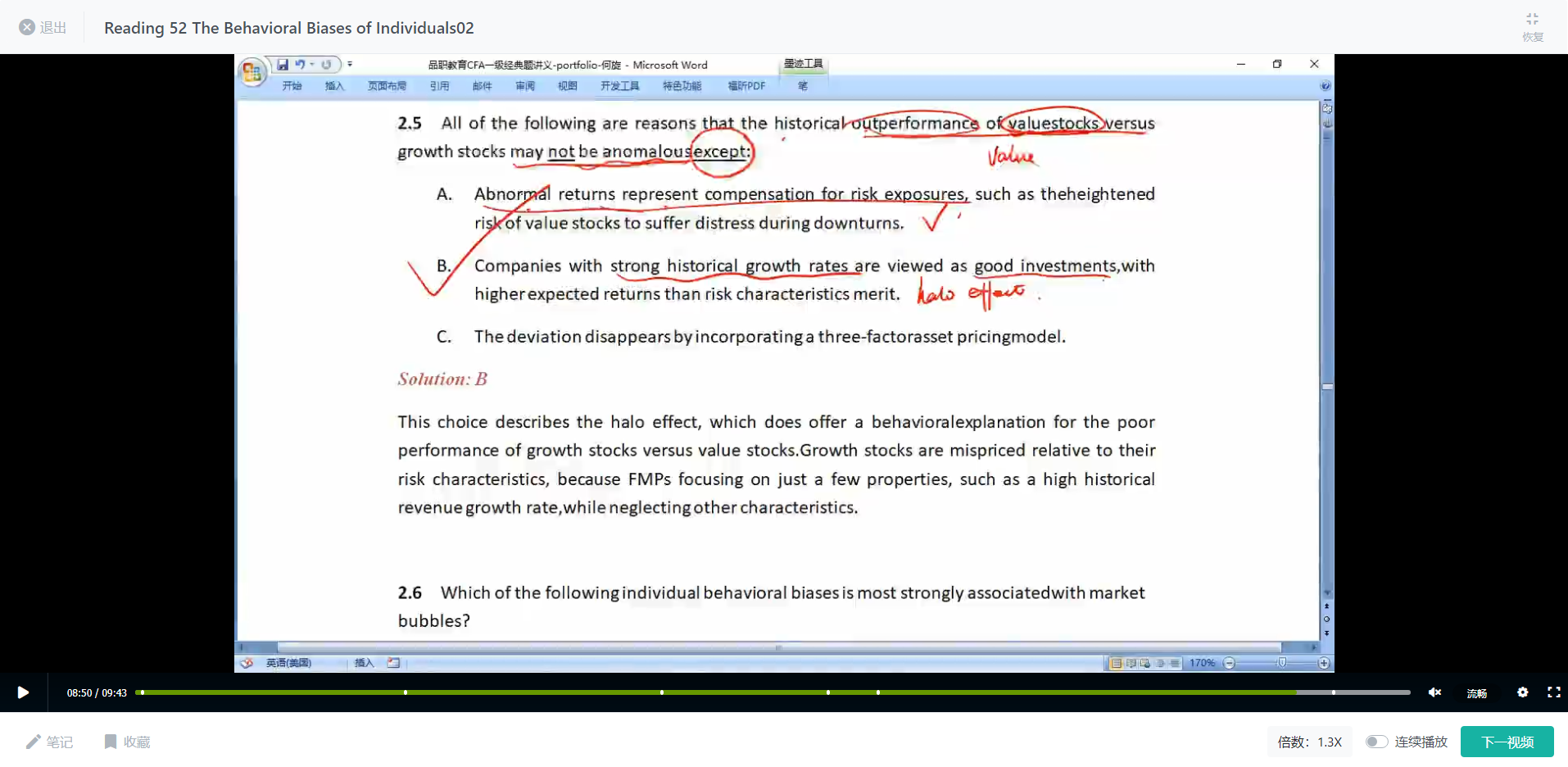

这题的确有点绕。题干的意思是:价值型股票的历史表现好于成长型股票不是异常现象,以下选项哪个不是原因?

A选项异常回报是对风险敞口的补偿,比如价值股在低迷时期会面临一个更高的风险。这句话是对的,这种return不是异常现象。正确

C选项当采用三因素的资产定价模型时偏差会消失。三因素定价模型(这个我们会在二级里学到)中两个factor 一个是value,一个是size,这个value factor体现的就是价值型股票表现好于成长性股票的一个风险因子。不同的定价模型会算出不同的收益率,这种偏差不是异常现象,会随着采用这种模型而消失。所以C也正确。

而B选项历史表现有较快增长率的公司就被视为良好的投资,预期回报高于风险特征。这其实说的是光环效应(halo effect),FMPs容易只关注他的增长率而不考虑其他的因素,导致成长性的股票被高估。这是一种对异常现象的行为心理学的解释。所以选择B

异常现象介绍了三种,momentum,Bubbles and Crashes,value,在框架图的22-23页。

----------------------------------------------加油吧,让我们一起遇见更好的自己!