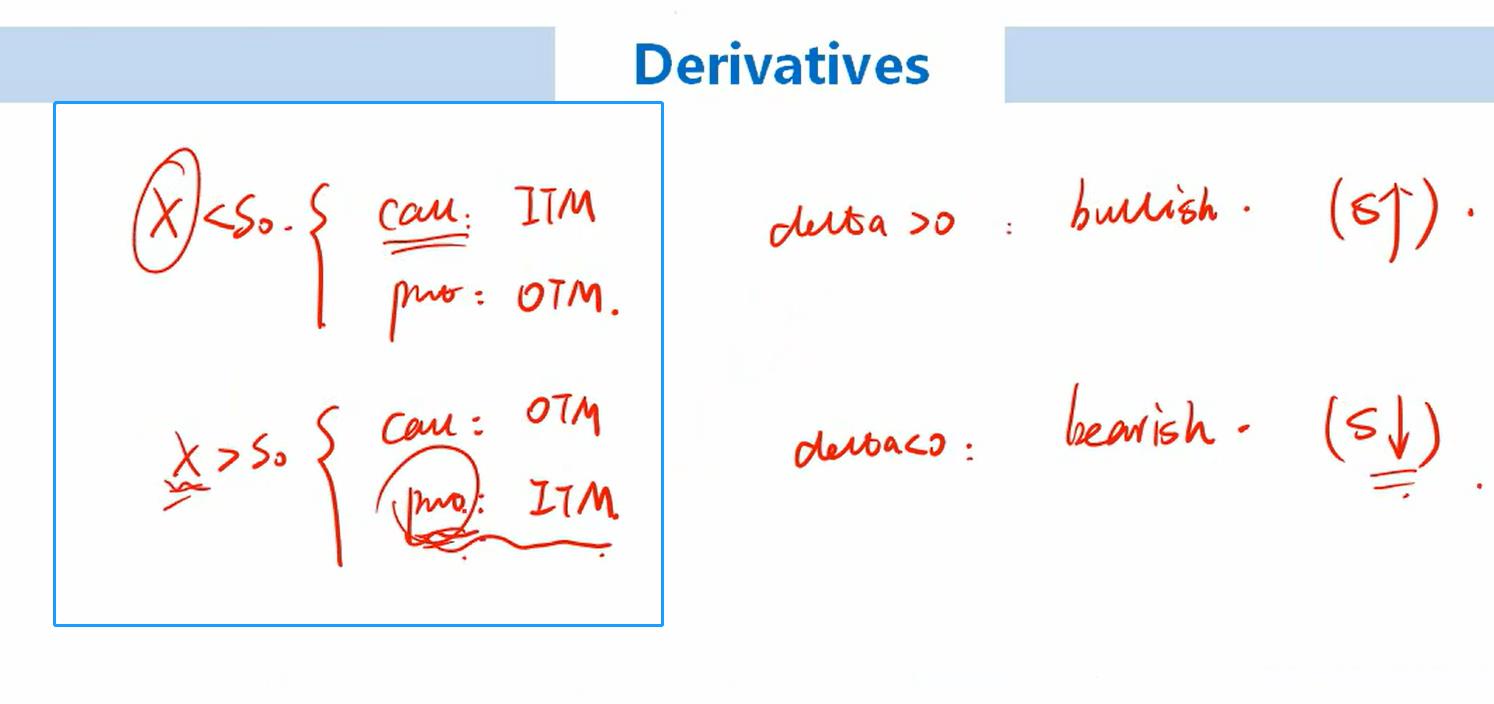

衍生-straddle的delta不等于0的问题

这里何老说long straddle的时候,说本来都at the money就正常,然后如果自己有方向的判断的话,就可以买一个ITM ,一个OTM,承担一个绝对值不等于0的delta.

但是这样有意义么,比如既然看涨,为啥还要买ITM call,毕竟没啥可能会跌回去,还增加了long call部分的成本。然后OTM那边,也没啥用还付了钱?

感觉正常的ATM straddle就搞定了,为啥还非得整个OTM+ITM。并没有发现主动承担一个非0delta,给这个straddle带来了啥提升,唯一区别就是有一端的option fee降低了